子どもの教育費、総額に固まる前にAIに相談してみた【2026】

※PR:本記事はアフィリエイト広告を含みます。

「総額2000万」を見て、思考が止まった夜

妻も子どもたちも寝静まった午後11時。スマホで何気なく開いた記事の見出しで、スクロールする指が止まった。「教育費は子ども1人あたり2000万円」。

うちは子どもが2人。小2と年中。単純にかけ算したら4000万円。その数字を見た瞬間、頭の中が真っ白になった。そんな額、どこにあるんだ。

不安だけが膨らんで、でも何をすればいいのか分からない。家計簿を見ても始まらない気がする。証券口座を開く気力もわかない。ただ「やばい」という感覚だけが残って、結局スマホを閉じて寝てしまう。そんな夜を、もう何度も繰り返していた。

この記事の結論を先に言う。教育費は「総額いくら必要か」を調べて不安になるところから始めると、大きすぎて動けない。 動き出すコツは、わが家の前提で「次の一手」を一つずつ言葉にすることだ。

その「言葉にする」作業の相談相手として、AI(ChatGPTなどの対話型AI)が役に立つ。実際に私がAIへ相談した往復のやりとりを、この記事では丸ごと公開する。

最初に正直に伝えておきたい。AIはあなたに必要な教育費の総額も、もらえる給付金の額も、受給できるかどうかも確定してくれない。 それでもAIは、固まった思考を「動ける順番」へほぐす助けになる。読み終わるころには、その手応えが見えているはずだ。

教育費は「いつ・どのコースで・いくら」かかるのか——まず時間軸でほどく

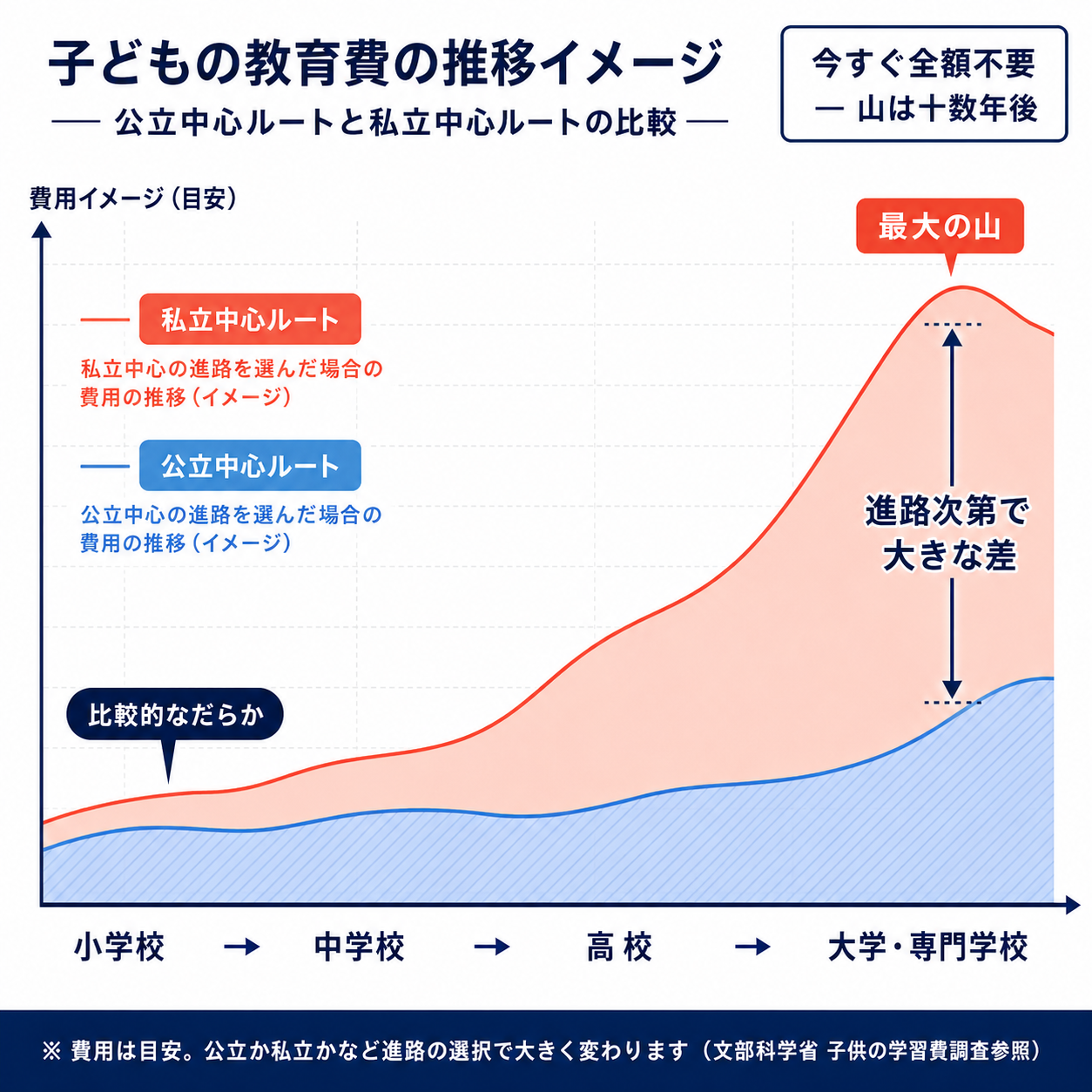

教育費の不安をほどく第一歩は、「総額」ではなく「時間軸」で見ることだ。 いつ・どの段階で・どれくらいの山が来るのかを分けると、扱えるサイズになる。

なぜ「2000万」という数字だけだと固まるのか。進路によって総額が大きく変わるのに、最大値だけが一人歩きしているからだ。文部科学省の調査でも公立と私立では年間の学習費が大きく異なり、すべて公立中心か私立中心かで教育費の総額は3〜4倍ほど変わるとされる(文部科学省『子供の学習費調査(令和5年度)』)。「2000万」は私立中心で進んだ場合の最大値の一例にすぎない。わが家がその金額に必ずなるわけではない。

大事なのは、教育費は一度に4000万円が出ていくわけではない、ということだ。費用には「山」と「谷」がある。小学校・中学校は比較的なだらかで、高校・大学に近づくほど山が高くなる。

- 小学校・中学校期:習い事や塾を除けば、月々の負担は比較的軽い段階

- 高校期:授業料や通学費が増える段階(公的支援の対象にもなる)

- 大学・専門学校期:入学金・授業料で最も大きな山が来る段階

つまり、わが家の子(小2・年中)にとって一番大きな山は、十数年後の大学進学のあたりに来る可能性が高い。今すぐ4000万円を用意する必要はなく、山が来る時期から逆算して備えればいい。 数字に固まるより、時間軸でほどくほうが、はるかに動きやすくなる。

【中核】AIに教育費を相談してみた——往復の記録を全部見せる

教育費の不安はどうすればいいのか。私が試したのは、AIを「壁打ちの相談相手」にすることだった。 答えを出してもらうのではなく、考える順番を整理してもらうイメージだ。不安の正体は、頭の中で「2000万」「私立」「奨学金」などの言葉が渦巻いている状態。AIは、その渦を「前提の整理」と「次の一手」に分けるのが得意だ。

ここで使ったのが、次の相談用プロンプト(AIへの指示文)だ。プロンプトの基本的な書き方は別記事(プロンプトの書き方入門)も参考にしてほしい。

あなたは家計相談に詳しいファイナンシャルプランナー役です。

わが家の前提で、教育費について一緒に考えてください。

【わが家の前提】

・子ども2人(小学2年・年中)

・進路の希望:まだ未定(本人の意思を尊重したい)

・今の積立ペース:教育費としては、ほぼ手つかず

【相談したいこと】

① わが家の場合、教育費の大きな山がいつ頃に来そうか

② 今わかっている範囲で、次に考えるべき順番

③ 公式で確認すべき公的サポートの候補

【お願い】

・正確な必要額や受給可否は断定せず、考える順番の整理に徹してください

・年収の詳しい金額や口座番号、子どもの名前・学校名は入れません

このプロンプトには年収の正確な額・口座番号・子どもの氏名や学校名を入れていない。個人情報をAIに渡さなくても、相談は十分に成り立つ。 実際の往復を、ほぼそのまま載せる。

わたし: 子どもが2人いて、教育費が総額4000万かかると聞いて固まっています。何から考えればいいですか。

AI: まず、その「4000万」という数字は一度わきに置きましょう。総額は進路によって大きく変わるため、今の段階で確定する必要はありません。代わりに、3つに分けて考えると整理しやすくなります。(1) いつ大きな出費が来るか(時間軸)、(2) その時までに何年あるか、(3) 今できる小さな一歩は何か。まず、お子さんは今おいくつですか。

わたし: 上が小2、下が年中です。

AI: ありがとうございます。だとすると、最も大きな出費(大学進学など)が来るのは、上のお子さんでおよそ10年後、下のお子さんで約13年後と見込めます。つまり、今すぐ全額を用意する話ではなく、「10年以上かけて山に備える」話になります。少し気持ちが軽くなりませんか。

わたし: たしかに。少しだけ呼吸ができました。では、次に何を考えればいいですか。

AI: 3ステップが考えやすいです。(1) 高校・大学段階で受けられる公的支援制度の「存在」をまず知ること (2) 児童手当など今もらえているお金の使い道を決めること (3) 毎月の積立を無理のない額で始めること。ただし、各制度の金額・受給可否はご家庭の状況や年度で変わります。

わたし: その「公的な支援」って、具体的に何を確認すればいいですか。

AI: 候補は、高校段階の授業料支援・低所得世帯向けの給付・大学段階の奨学金・児童手当などです。ただしAIは受給可否や正確な金額を判定できません。「自分で確認すべきリスト」として、文部科学省・JASSO・自治体・学校の公式で確認してください。

わたし: わかりました。最後に、今月できる一歩を一つだけ挙げるとしたら?

AI: 「教育費の時間軸を紙1枚に書き出すこと」をおすすめします。お子さんの年齢と、大きな出費が来そうな年を並べるだけで十分です。完璧な計画より、まず全体像を自分の手で見えるようにすることが、固まった状態から動き出す一番の近道です。

読み返して気づくのは、AIは一度も「あなたは○○万円必要です」と言わなかったことだ。総額を断言する代わりに、考える順番を渡してくれた。

対話してわかった3つのこと——AIは「総額」を断言しなかった

この往復から見えたのは、AIの正しい使い方そのものだった。 教育費という大きなテーマで、AIに何を任せ、何を任せないか——3つに整理する。

1つ目。不安は、分解すると扱えるサイズになる。 「4000万」という塊は動けないが、「10年後・13年後の山」「今月の一歩」に分けると手が動く。AIは、この分解の相手として優秀だった。

2つ目。AIがくれるのは「金額」ではなく「考える順番」だ。 AIは総額を断言せず、「まず時間軸→制度の確認→積立額」という順番を示してくれた。順番が見えると、不安は作業に変わる。

3つ目。確定は、必ず公式・専門家へ。 各制度でいくらもらえるか、受給できるかは、家庭の状況や年度で変わる。AIにもネット記事にも、それは判定できない。最終的な確認先は、文部科学省・日本学生支援機構・自治体・学校・ファイナンシャルプランナーだ。

そしてもう一つ、相談する時の鉄則がある。AIに、年収の正確な金額・口座番号・子どもの氏名や学校名などの個人情報を入力しないことだ。個人情報保護委員会も、生成AIサービスへの個人情報の入力には注意するよう呼びかけている(個人情報保護委員会『生成AIサービスの利用に関する注意喚起等』)。

相談に必要なのは「子の年齢」「進路の希望のざっくり」「積立ペースのざっくり」程度で十分だ。個人情報を渡さなくても、考える順番は手に入る。 これが、教育費をAIで整理するときの誠実な使い方だ。

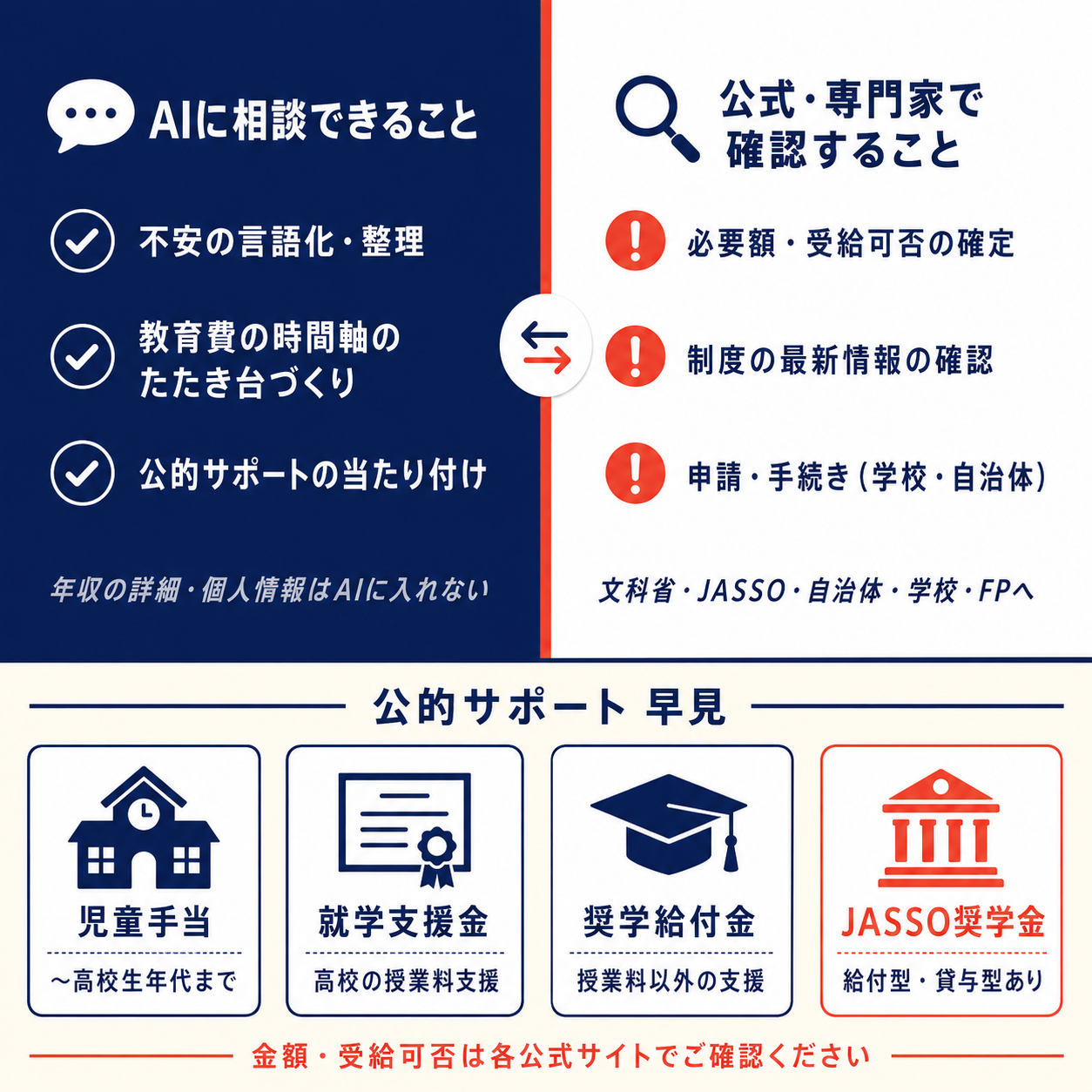

備える前に知っておきたい公的サポート——使えるお金は先に確認

教育費を自分で全部背負う前に、まず「使える公的サポート」を確認しておきたい。 高校・大学の段階では世帯の状況に応じた公的支援がいくつかある。受給できるか・金額は断定できないので、必ず公式で確認してほしい。

児童手当(今もらえているお金)。 2024年10月から、対象が高校生年代まで延長され、所得制限も撤廃された(こども家庭庁『児童手当』)。わが家の小2・年中も対象だ。制度改正は頻繁なので、最新は公式で確認したい。

高等学校等就学支援金(高校期の授業料支援)。 高校の授業料を支援する制度で、返還は不要だ。目安として年収約910万円未満の世帯が対象とされるが、所得の基準は見直しが進んでいる(文部科学省『高等学校等就学支援金制度』)。最新の要件は学校・公式で確認してほしい。

高校生等奨学給付金(授業料以外の支援)。 非課税世帯などを対象に、授業料以外の教育費を支援する制度で、こちらも返済不要だ(文部科学省『高校生等奨学給付金』)。金額や要件は都道府県・学校で異なる。

JASSOの奨学金(大学・専門学校期)。 日本学生支援機構の奨学金には、返済不要の「給付型」と、返済が必要な「貸与型」がある(日本学生支援機構『奨学金制度の種類』)。ここは特に注意したい。

貸与型の奨学金は、卒業後に必ず返済が必要な「借金」だ。 「奨学金を借りれば大丈夫」と安易に考えず、給付型を優先して検討し、貸与型は返済前提で利用する。借入額や返済額は、必ず公式のシミュレーターで確認してほしい。

これらの制度は、受給できるか・いくらかをAIや記事で確定できない。「自分で確認すべきリスト」として持ち、公式・学校・自治体で確かめるのが正しい使い方だ。

「固まった」から「動ける」へ——今月からの3ステップ

ここまでをふまえ、今月からできる3ステップに落とし込もう。 完璧な計画を待っていると永遠に始まらない。まず小さく動き出すことが、固まった状態を抜ける近道だ。

ステップ1:教育費の時間軸を、紙1枚に書き出す。 子どもの年齢と、大きな出費が来そうな年(高校・大学進学の年)を並べるだけでいい。AIに前提を渡して、たたき台を作ってもらってもいい。これで「いつ・何に」備えるかが見える。

ステップ2:使える公的サポートを、公式で確認する。 前章のリストをもとに、文科省・JASSO・自治体・学校の公式情報を確認する。「もらえるかも」を「自分の場合はどうか」に変えていく作業だ。

ステップ3:毎月の積立を、無理のない額で始める。 大事なのは金額の大小より「続くこと」だ。家計に余裕を作る話は、固定費の見直しが土台になる(物価高の家計をAIで棚卸しする最初の一歩)。

積立の置き場所として投資(NISAなど)を検討する人もいる。ただし、投資は元本割れのリスクがあり、「必ず増える」「教育費はこれで作れる」とは言えない(40代の家計簿とNISA・投資をAIで考える)。また、学資保険などの商品に入る前に公的保障を知っておくと無駄な保険料を防げる(保険の見直しは公的保障を先に知る)。特定の学資保険・教育ローン・金融商品は名指し推奨しない。判断は専門家へ。

つまり、「時間軸を書く→公的サポートを確認する→無理のない額で積み立てる」の3つを今月始めるだけで、固まった状態から動ける状態へ変わる。

まとめ——「総額の数字」より「今月いくら備えるか」を決める

教育費で大切なのは、「総額いくら」に固まることではなく、「わが家は今月いくら・何を備えるか」を決めることだ。 これがこの記事の結論だ。

「2000万」「4000万」という数字は進路次第で大きく変わる最大値の一例にすぎない。AIを相談相手に、わが家の前提で「時間軸」「次の一手」を言葉にする——不安は作業に変わる。AIは総額も受給可否も確定しない。確定は文科省・JASSO・自治体・学校・FPの公式へ。この線引きさえ守れば、AIは心強い味方になる。

次のアクションは一つだけ。今夜、子どもの年齢と進学の年を紙1枚に書き出してみてほしい。 完璧な計画はいらない。全体像を自分の手で見える化することが、固まった夜から抜け出す最初の一歩だ。

最後に、もう一段だけ視野を広げたい。教育費の不安は、支出を最適化するだけでは解消しきれない部分がある。もう一方の柱は「収入」だ。

親自身がAIを使うスキルを身につけ、市場価値を上げて家計の収入の柱を太くするのは、教育費に備える「攻めの一手」になる。働きながら非ITの人がAI活用で収入アップを目指す講座もある(未経験からAI活用!収入アップ実践講座(PR))。支出の最適化と並べて、収入側の選択肢として知っておいて損はない。

また、今回のように制度・奨学金・シミュレーションといった複雑な情報をAIで整理するスキルそのものを体系的に学んでおくと応用がきく。教育費に限らず、日々の仕事や家計の場面で使える土台になる(AI活用を基礎から学べるUdemyの講座を見てみる(PR))。

くらし・家計×AIは今回の教育費でひと区切り。お金の不安を「自分の手で扱えるサイズ」に分解する習慣が、少しでも力になればうれしい。

✅ 保存先: artifacts/articles/compliance-checked/20260622-kurashi-kyoikuhi-ai-sonae-2026.md

📋 次のステップ: Quality Loop(独立採点・95点以上でGate 5へ)

コメントを残す