2割特例の終了後は「簡易か本則か」——AIで損益分岐を試算する手順【2026年版】

※PR:本記事はアフィリエイト広告を含みます。

「2割特例が終わっても、簡易課税にすれば同じでしょ?」——そう考えている個人事業主は少なくないはずです。

ですが、この思い込みが、業種によっては損を生みます。同じ売上でも、事業区分によって、簡易課税に切り替えると納税が増える人と増えない人に分かれるからです。

カギは「みなし仕入率」です。2割特例は実質80%相当で控除が効いていました。みなし仕入率が80%より低い業種では、簡易課税に変えると納税が増える方向に働きます。

つまり「簡易にすれば同じ」は半分だけ本当です。卸売や小売はほぼ同じでも、製造・建設・飲食・サービス・不動産は事情が変わります。

だからこの記事では、制度の網羅解説はしません。代わりに「自分は簡易課税と本則課税のどちらが有利か」を、ChatGPTやClaudeなどの生成AIで試算する手順に絞ります。

なお本記事は一般的な情報整理です。個別の税額の確定・申告書の作成・あなた固有の判断は、税理士または所轄の税務署にご相談ください。数値は執筆時点(2026年)の国税庁情報にもとづきます。

1. 2割特例が終わる日、何が変わるのか

まず押さえたい結論です。個人事業主にとって2割特例は令和8年(2026年)分が最後で、来年からは「簡易課税か本則課税か」を自分で選ぶ立場になります。

理由は、特例の適用期間にあります。2割特例は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」が対象です(国税庁 2割特例 特設ページ・執筆時点2026年)。個人事業主は1月〜12月が一区切りなので、令和8年9月30日を含む令和8年分が最後の適用年になります。

数字で見ると、変化のインパクトは大きいです。例えば売上にかかる消費税が60万円の人の場合を考えます。2割特例なら納税は60万円×20%=12万円でした。ところが特例が終わると、選んだ課税方式によっては、納税が30万円や48万円に変わることもあります(あくまで概算・後述)。

ここで初めて、2つの選択肢が登場します。1つは「簡易課税」、もう1つは「本則課税」です。本則課税は、仕入にかかった消費税を一件ずつ実額で集計して差し引く方式です。正確な記帳が前提になります。

制度そのものの全体像や、令和9年・令和10年分の「3割特例」(個人事業主のみ対象)については、別記事で詳しく解説しています。あわせてインボイス3割特例と電帳法の記事もご確認ください。本記事は「課税方式を決める」段階に集中します。

本則課税を選ぶなら、仕入の消費税を実額で積み上げる手間が増えます。手作業だと負担が大きいので、記帳を自動化する会計ソフトが助けになります。例えばfreee会計はレシートや通帳データの取り込みに対応しています(対応範囲は執筆時点・公式で要確認)。仕訳の精度を保てるかは記帳の続けやすさで変わるので、無理のない方法を選ぶのが先決です。

つまり「特例が終わる=即増税」ではなく、「自分で課税方式を選ぶ番が来る」という変化です。

2. 「簡易にすれば同じ」は半分ウソ——みなし仕入率と事業区分

ここが本記事の核心です。「2割特例が終わっても簡易課税にすれば同じ」は、第3種から第6種の事業者には当てはまりません。 むしろ納税が増える場合があります。

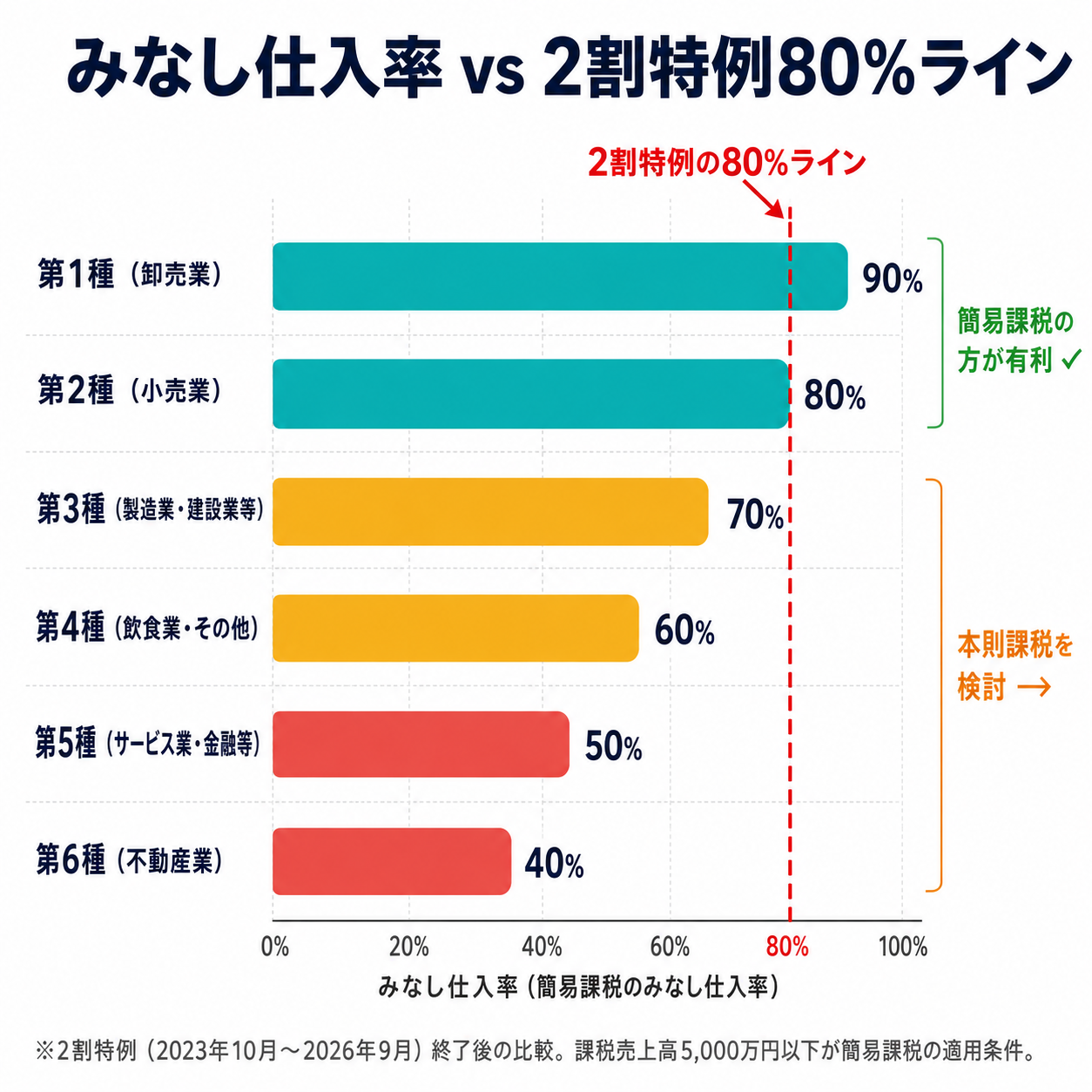

なぜなら、簡易課税は「みなし仕入率」で控除額を決めるからです。みなし仕入率とは、業種ごとに決められた、仕入の割合とみなす一定の率のことです。一方、2割特例は実質的に「みなし仕入率80%相当」として働いていました(売上の消費税の80%を控除し、20%を納める形)。

事業区分ごとのみなし仕入率を、2割特例の80%相当と並べると次のようになります(国税庁 No.6505 簡易課税制度・国税庁 No.6509 事業区分・執筆時点2026年)。

| 事業区分 | 主な業種 | みなし仕入率 | 2割特例(80%相当)との比較 |

|---|---|---|---|

| 第1種 | 卸売業 | 90% | 簡易のほうが控除が大きい(有利) |

| 第2種 | 小売業・飲食料品の農林漁業 | 80% | ほぼ同等 |

| 第3種 | 製造業・建設業など | 70% | 2割特例より控除が小さい(納税増) |

| 第4種 | 飲食店など | 60% | 同上 |

| 第5種 | サービス業・運輸通信業など | 50% | 同上 |

| 第6種 | 不動産業 | 40% | 同上 |

この表が示すのは、はっきりした分かれ目です。卸売(第1種)は簡易課税のほうが控除が大きく、特例終了後はむしろ有利になり得ます。小売(第2種)はほぼ同じです。一方で製造・建設・飲食・サービス・不動産(第3〜6種)は、みなし仕入率が80%より低いため、簡易課税に切り替えると納税が増える方向になります。

上の図のように、80%のラインを境に「上に出る業種」と「下に沈む業種」が分かれます。自分の事業区分がどちら側かを最初に確認してください。なお複数の事業を営む場合は事業区分の按分が必要で、判定が複雑になります。

要するに「簡易課税=特例と同じ」ではなく、事業区分によって損得が逆転するのが実態です。

3. 損益分岐は「実際の仕入率 vs みなし仕入率」——AIで試算する

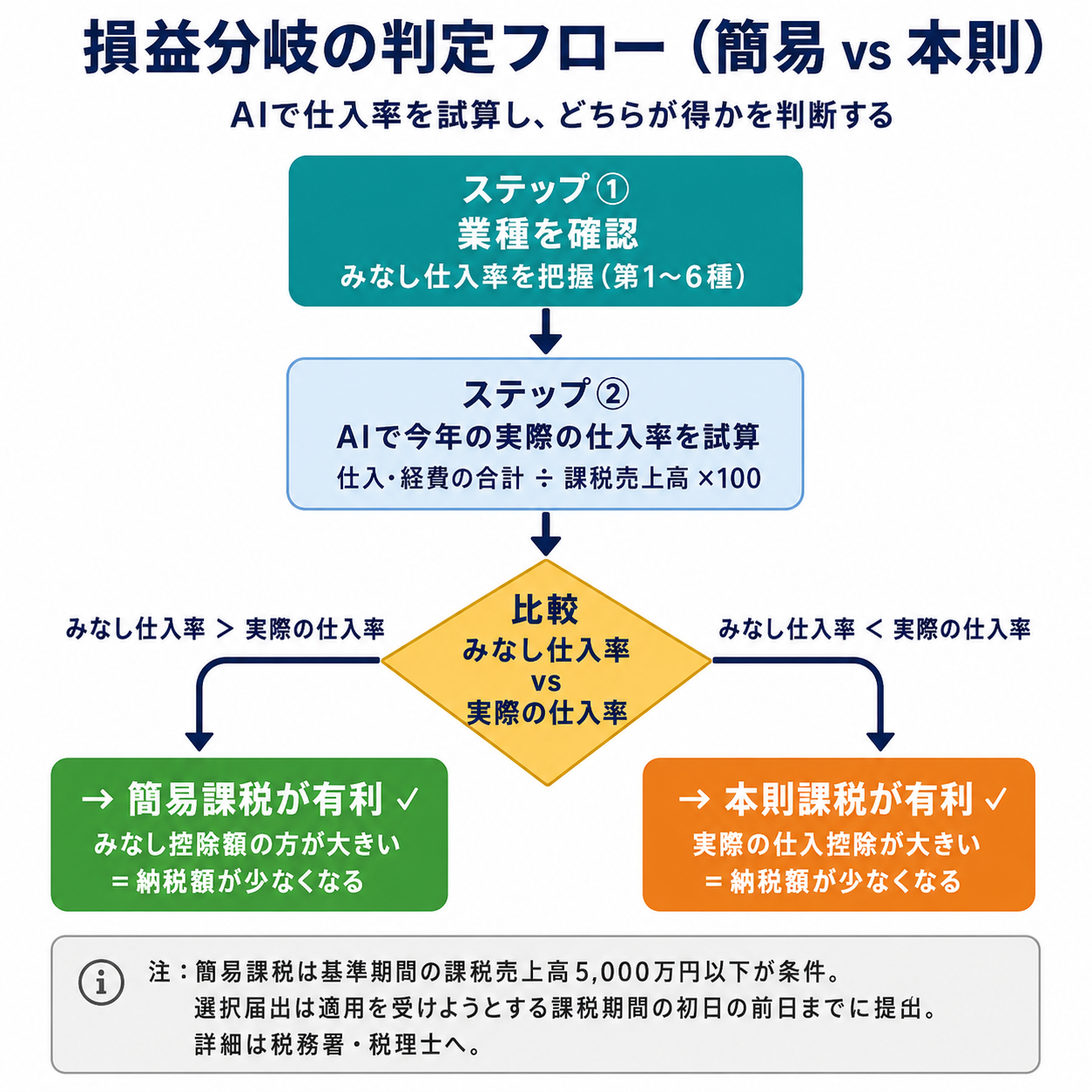

次の論点は、簡易課税と本則課税の比べ方です。分かれ目は、実際の課税仕入割合とみなし仕入率の大小です。

考え方はシンプルです。実際の課税仕入割合(課税仕入÷課税売上)がみなし仕入率より小さければ、簡易課税が有利です。大きければ、本則課税が有利になる傾向があります(国税庁 No.6505・執筆時点2026年)。設備投資や外注費・材料費が多い年は、実額の控除が増えるため本則課税が有利に働くことがあります。

ただし、ここを手計算するのは骨が折れます。そこで生成AIを「概算の試算マシン」として使います。次のプロンプトは、そのままコピーして使える形にしてあります。固有の数値は自分のものに置き換えてください。

あなたは消費税の試算をサポートする役です。私は個人事業主です。

以下の前提で、簡易課税と本則課税のどちらが納税額が少なくなるか、

計算式を示しながら「方向性」を概算してください。

- 事業区分:第○種(みなし仕入率○%)

- 昨年の課税売上高(税抜):○○○万円

- 売上にかかる消費税(10%前提):○○万円

- 実際の課税仕入高(税抜・課税対象のみ):○○○万円

- 来年に大きな設備投資の予定:あり / なし

出力は次の順で:

(1) 簡易課税の納税額の概算と式

(2) 本則課税の納税額の概算と式

(3) どちらが有利かの方向性(断定でなく傾向で)

(4) 判断を変えうる注意点(設備投資・複数事業区分など)

なお、これは概算・参考値です。確定値ではない前提でお願いします。

個人情報や確定した数字は入力していません。

実際にこのプロンプトを使うと、AIは入力した数字をもとに試算を返します。例えば、サービス業(第5種・みなし仕入率50%)の個人事業主が、次のようなメモを用意したとします。

【before:自分の数字メモ】(架空・参考値)

・事業区分:第5種(みなし仕入率50%)

・昨年の課税売上高:600万円/売上の消費税:60万円

・実際の課税仕入高:120万円(実仕入率20%)

・来年の設備投資:なし

これをプロンプトに入れて試算させると、AIからは次のような出力が返ってきます(下記はAIの試算結果の現物・架空の参考値です)。

【after:AIの試算結果と方向性】(概算・参考値)

(1) 簡易課税:60万円 × みなし50% = 控除30万円 → 納税の概算 30万円

(2) 本則課税:仕入120万円の消費税12万円を控除 → 60万円−12万円 = 納税の概算 48万円

(3) 方向性:実際の仕入率20%はみなし仕入率50%より低いため、この前提では簡易課税が有利になる傾向です。

(4) 注意点:来年に大きな設備投資をする年は、本則課税の控除が増えて逆転する可能性があります。複数事業を営む場合は事業区分の按分で結果が変わります。

(参考)2割特例なら60万円×20%=12万円でしたが、特例終了後はこの水準には戻らない見込みです。最終的な税額の確定・申告は税理士または税務署にご確認ください。

この出力が示すのは2つです。第一に、この人は簡易課税が本則より有利な方向ということ。第二に、それでも2割特例の頃より納税は増えるということです。図の判定フローのように、まず実仕入率とみなし仕入率を比べ、次に設備投資の予定で再確認する、という順で見ると迷いにくくなります。

ただし、AIの試算はあくまで概算・参考値です。税額が確定する計算ではありません。方向性の当たりをつける道具として使い、確定は専門家に委ねてください。

4. 「一度決めたら2年」——届出期限と2年縛り

方向性が見えたら、次は手続きの段取りです。簡易課税を選ぶなら、届出期限と「2年縛り」を正しく押さえる必要があります。

理由は、簡易課税が届出制で、しかも途中でやめにくい制度だからです。通常、簡易課税を使いたい課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を出します。個人事業主が令和9年分から使うなら、原則は令和8年12月31日までの提出です。

ただし、2割特例の利用者には届出期限の特例があります。もともと国税庁 インボイスQ&A 問117で、2割特例を適用した課税期間の翌課税期間中(その課税期間の末日まで)に届出書を提出すれば翌課税期間から簡易課税を適用できる経過措置が設けられていました。さらに令和8年度税制改正でこの期限が「翌課税期間の確定申告期限まで」に緩和されています(国税庁 令和8年度税制改正特集・執筆時点2026年。翌課税期間が令和8年9月30日以前に終了する場合など例外あり)。

具体例で見ます。令和8年分まで2割特例を使った個人事業主が、令和9年分から簡易課税を使いたい場合です。届出期限は令和9年分の確定申告期限、つまり令和10年(2028年)3月31日まで延びる形になります。令和8年の申告を終え、令和9年の実績を見てから判断する余地が生まれます。

税の「前払い」である予定納税も、課税方式と並んで資金繰りに効いてきます。納付スケジュールを整えたい方は、予定納税の見立てとAI活用の記事もあわせてご覧ください。

一方で「2年縛り」に注意してください。簡易課税は一度選ぶと、原則として最低2年間は本則課税に戻せません。来年・再来年に大きな設備投資を予定しているなら、その年は本則課税のほうが有利なのに戻せない、という事態もあり得ます。期限の特例があるからこそ、急がず実績を見て決めるのが安全です。

なお、この特例には例外的な期限の扱いもあるため、適用できるかは税務署または税理士に必ず確認してください。

5. AIの試算を鵜呑みにしない——税理士に相談すべきシグナル

ここは強調しておきたい点です。AIの試算は出発点であって、ゴールではありません。 次のようなシグナルがあるときは、税理士や税務署への相談をおすすめします。

理由は明確です。個別の税務判断・申告書の作成・税額の確定は、税理士の独占業務だからです。AIや記事ができるのは、一般的な情報整理と概算の試算までです。ここを越える判断を、AIの出力だけで決めてしまうのは危険です。

相談を考えたいシグナルを挙げます。

- 複数の事業を営んでいる — 事業区分の按分が必要で、みなし仕入率の判定が複雑になります。

- 来年以降に大きな設備投資の予定がある — 2年縛りと本則有利のタイミングがぶつかり、選択を誤ると損が出ます。

- 課税売上高が5,000万円を超えそう — そもそも簡易課税が使えない場合があります(基準期間の課税売上高で判定)。

- インボイス制度の前から課税事業者だった — 2割特例の対象外で、前提が変わります。

- 届出期限がぎりぎり — 判断材料を集める時間が足りないときほど、専門家の確認が安心です。

これらに心当たりがあるなら、AI試算で当たりをつけたうえで、最終判断はプロに委ねてください。試算と相談は、対立ではなく役割分担です。

6. まとめ——AIで方向性、税理士で確定する

冒頭の問いに戻ります。「簡易にすれば同じ?」という思い込みは、事業区分とみなし仕入率を確認し、「だいたいどちらが有利か」まで分かれば、自分の数字で確かめられます。

ここまでの流れを、次のアクションとして整理します。

- 自分の事業区分とみなし仕入率を確認する(第1種90%〜第6種40%)。

- 昨年の課税売上高と課税仕入高から、実際の仕入率を出す。

- 本記事のプロンプトで、簡易課税と本則課税の方向性をAIに概算させる。

- 簡易課税を選ぶなら、届出期限の特例と2年縛りを確認する。

- 複数事業・設備投資など迷いがあれば、税理士・税務署に相談する。

方向性が決まったら、次は実際の申告書づくりです。個人事業主の確定申告に対応するマネーフォワード クラウド確定申告なら、日々の取引から申告書類の作成までを一つの流れで進められます(対応範囲は執筆時点・公式で要確認)。合う・合わないは人それぞれなので、無料で試せる範囲から判断するのが安全です。

課税方式の選択は、来年で終わりではありません。毎年、実績を見て見直す判断です。だからこそ、簡易課税やみなし仕入率の仕組みを「自分で理解して毎年使える状態」にしておくと、来年以降の判断を人任せにせず自分で確かめられます。消費税の基礎を体系的に押さえたいなら、Udemyの会計・税務講座を空き時間に学ぶ方法があります。学びの効果や進み方には個人差があるので、目次を見て自分の知識レベルに合うものを選んでください。

なお、課税方式が決まると会計ソフト選びや経理の体制づくりが次の課題になります。ソフトの比較はクラウド会計ソフト比較の記事を、一人で経理を回す体制づくりは一人経理の省人化ガイドを参考にしてください。

結論をもう一度。2割特例が終わっても、慌てて簡易課税に飛びつく必要はありません。事業区分とみなし仕入率を確認し、実際の仕入率と比べ、AIで方向性を出す。そして最後の確定は税理士・税務署で。この順番なら、来年の申告も落ち着いて迎えられます。

コメントを残す