- 1. 更新案内の封筒、開けていますか——「払いすぎ?」も「減らして大丈夫?」も、順番が逆

- 2. まず知るべき”公的保障”の3本柱——遺族年金・高額療養費・傷病手当金

- 遺族年金——「自分にもしものことがあったら」の土台

- 高額療養費制度——「医療費がいくらかかるか怖い」への備え

- 傷病手当金——「働けない期間の生活費」を支える

- 3. わが家に「不足」はあるか——3つの家族ケースで考える

- 4. AIで「わが家の不足分」を言語化する——相談に持っていく質問づくり

- 5. 整理したあとの判断は、どこへ持っていくか——FP・年金事務所・健保への行き方

- 6. まとめ——「保険の見直しは何から?」の答えは、”公的保障を知ること”

保険、言われるまま入っていませんか——公的保障を先に知り、AIで不足だけ整理する【2026】

※PR:本記事はアフィリエイト広告を含みます。

休みの日、郵便受けから取り込んだ束の中に、保険会社の封筒が一通まじっていた。「契約更新のご案内」。なんとなく後回しにしていたそれを、その日はめずらしく開けてみた。記載された保険料の欄に目が止まる。毎月、3万円ほど。独身のころに、職場に来た人に勧められるまま入った保険を、気づけば10年、そのままにしていた。

子どもが2人になり、家計は前よりずっと厳しい。「これ、払いすぎなんじゃないか」。そう思う一方で、すぐにもう一人の自分が言う。「でも、減らして、もし何かあったら大丈夫なのか」。封筒を手にしたまま、結論が出ない。難しそうで、また今日も、テーブルの端に置いてしまう。

この記事の結論を、先にお伝えします。保険の見直しは「どの商品がいいか」を比べることから始めると、たいてい失敗します。 まず知るべきは、あなたがすでに持っている公的保障——遺族年金・高額療養費・傷病手当金です。それを土台に、わが家の”不足分”だけをAIの力を借りて言葉にする。順番を変えるだけで、「払いすぎ?」にも「減らして大丈夫?」にも、自分なりの答えが見えてきます。

ただ、お金と保障の話なので、最初にひとつ、正直にお伝えしておきたいことがあります。次の章から、順を追ってお話しします。

1. 更新案内の封筒、開けていますか——「払いすぎ?」も「減らして大丈夫?」も、順番が逆

最初に伝えたいのは、不安の順番です。「払いすぎかも」「でも減らしたら不安」という二つの気持ちは、実は同じ一つの欠けから来ています。それは「自分がいくら守られているか」を知らないこと、です。 ここが分かると、迷いの正体が見えてきます。

なぜ商品比較から始めると失敗するのか。理由は、比較の前提となる「必要な保障の大きさ」が決まっていないからです。土台が空白のまま商品を並べても、どれが多すぎでどれが足りないかを判断できません。だから比べるほど迷い、結局「言われるまま」「とりあえず継続」に流れてしまいます。

たとえば、家を建てるとき。間取りや予算という自分の条件を決めずに、いきなり何百件もの物件を眺めても、選べませんよね。保険もまったく同じです。土台になる物差しは、民間の保険会社ではなく、国の制度の側にあります。会社員であるあなたには、すでに公的保障という”土台の守り”が備わっているからです。

ちなみに、この「比べる前に、まず自分の状況を整理する」という順番は、家計の見直し全般に共通する考え方です。固定費そのものから見直したい方は、物価高の家計をAIで棚卸しする記事もあわせてどうぞ。

ここで、この記事の前提を正直にお伝えします。この記事もAIも、特定の保険商品をおすすめしたり、「あなたに必要な保障額は◯◯万円」と確定したりはしません。 それは、家計やライフプランを踏まえて専門家が判断すべき領域だからです。この記事の役割は、判断の土台になる「公的保障」を知る手伝いと、相談に行く準備を整える手伝いです。その線引きを最初に置いておくと、安心して読み進められます。

要するに、迷いの原因は「順番」です。商品を比べる前に、まず自分がいくら守られているかを知る。次の章で、その土台になる3つの公的保障を、ひとつずつ見ていきます。

2. まず知るべき”公的保障”の3本柱——遺族年金・高額療養費・傷病手当金

ここがこの記事の背骨です。会社員のあなたには、「亡くなったとき」「医療費が高額になったとき」「病気で長く休むとき」の3つに、すでに公的な備えがあります。 これを知らずに民間保険だけで全部を抱え込もうとすると、保障が重複し、払いすぎにつながりやすいのです。

なぜ先にこれを知るのか。理由は、民間の生命保険や医療保険が、もともと「公的保障では足りない分を補う」ために設計されているからです。土台がどこまで守ってくれるかを知って初めて、上に積む民間保険の”ちょうどいい量”が見えてきます。順番が逆だと、土台の上にさらに二重三重の屋根をかけることになります。

以下の3本柱は、いずれも国や公的機関が運営する制度です。出典として一次情報のページも添えますので、気になる部分はご自身でも確かめてみてください。

遺族年金——「自分にもしものことがあったら」の土台

1本目は、遺族年金です。会社員が亡くなった場合、生計を支えられていた家族には、公的な年金が支給される仕組みがあります。 これは民間の死亡保険を考えるときの、いちばん大きな土台になります。

遺族年金は、大きく2階建てです。子のある配偶者などに支給される「遺族基礎年金」と、会社員などが亡くなったときの「遺族厚生年金」。会社員の場合は、原則として両方が対象になり得ます。詳しい受給要件は、日本年金機構の遺族基礎年金(受給要件・対象者)で確認できます。

遺族厚生年金の額は、亡くなった方が将来受け取るはずだった老齢厚生年金の「報酬比例部分の4分の3」が目安とされています。加入期間が短くても一定の月数とみなして計算される仕組みもあります(日本年金機構遺族厚生年金(受給要件・対象者・年金額))。

ただし、いくら受け取れるかは、加入状況・収入・家族構成によって大きく変わります。具体的な金額は、ここで断定できません。 自分の場合の目安は、日本年金機構の「ねんきんネット」や、毎年届く「ねんきん定期便」で確認するのが確実です。つまり遺族年金は「ゼロから備える」のではなく、「すでにある土台に、いくら足すか」を考えるための出発点になります。

高額療養費制度——「医療費がいくらかかるか怖い」への備え

2本目は、高額療養費制度です。1か月にかかった医療費の自己負担が一定の上限を超えると、超えた分が後で払い戻される仕組みがあります。 「大きな病気で何百万円もかかったらどうしよう」という不安に対する、公的な備えです。

なぜ重要かというと、医療保険を検討するときに「実際の自己負担はもっと小さくなる」ことを見落としやすいからです。窓口でいったん払う額と、最終的に自分が負担する額は違います。さらに、長く高額な医療が続く場合には、負担の上限がさらに下がる「多数回該当」という仕組みもあります(厚生労働省高額療養費制度を利用される皆さまへ)。

ここで大切な注意があります。自己負担の上限額は、年齢や所得によって異なり、制度の見直しも予定されています。 そのため、この記事では具体的な金額を断定しません。最新の上限額は、必ず厚生労働省や、加入している健康保険のページで確認してください。仕組みを知っておくだけでも、「医療費は青天井ではない」と分かり、過度な不安はやわらぎます。

傷病手当金——「働けない期間の生活費」を支える

3本目は、傷病手当金です。会社員が病気やケガで働けず、給与が受け取れない期間に、生活を支えるためのお金が健康保険から支給される仕組みです。 「もし長く働けなくなったら、収入はどうなる」という不安に対する備えです。

支給額の目安は、おおよそ月給(標準報酬)の3分の2程度(休んだ日数に応じて1日単位で計算)とされ、支給される期間は通算で1年6か月です(厚生労働省傷病手当金の支給期間の通算化)。支給には、業務外の病気・ケガで連続して休んでいること、給与が支払われていないことなどの要件があります。要件や手続きの詳細は、全国健康保険協会(協会けんぽ)の病気やケガで会社を休んだときも参考になります。

ひとつ、誤解しやすい点があります。この傷病手当金は、会社員などが入る健康保険の仕組みで、自営業の方が入る国民健康保険には原則ありません。 同じ「働けないリスク」でも、働き方によって公的な備えの厚みが違うのです。会社員のあなたは、ここでも一定の土台に守られています。

3本柱を一度知っておくと、見え方が変わります。死亡・医療・休業という3つの不安に、すでに公的な土台があると分かれば、民間保険で備えるべきは「その土台で足りない分だけ」だと整理できます。 次の章では、この3本柱を、家族のかたち別に「わが家の場合」へ落とし込んでいきます。

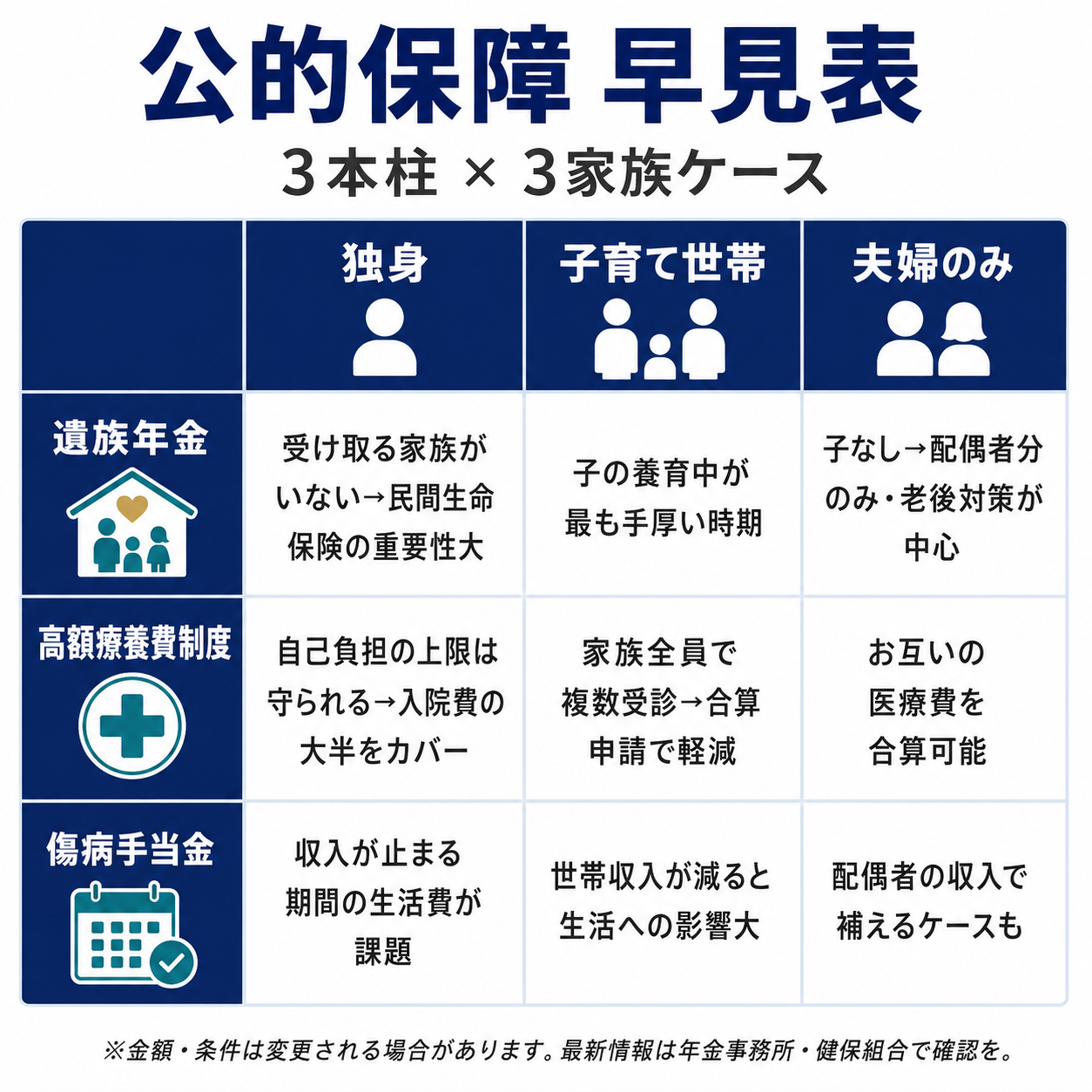

3. わが家に「不足」はあるか——3つの家族ケースで考える

ここからは、3本柱を自分ごとにします。同じ公的保障があっても、「不足が出やすいところ」は家族のかたちで変わります。 だから、わが家がどのケースに近いかを知ることが、見直しの近道になります。

なぜケースで分けるのか。理由は、守るべき相手と期間が、家族構成でまったく違うからです。守る人がいない場合と、これから何年も育てる子がいる場合では、必要な備えの形が変わります。逆に言えば、自分のケースさえ分かれば、闇雲にではなく、的を絞って考えられます。

下の早見表は、独身・子育て世帯・夫婦のみの3つで、3本柱がどう効きやすいか、どこに不足が出やすいかの”考え方”を整理したものです。これは一般的な傾向であって、「あなたはこの額が足りない」と断定するものではありません。 あくまで、相談に行く前の見取り図として使ってください。

| 家族のかたち | 遺族年金(もしもの死亡) | 高額療養費(大きな医療費) | 傷病手当金(働けない期間) |

|---|---|---|---|

| 独身 | 支える家族が少なく、必要性は相対的に小さいことが多い | 会社員なら土台あり。貯蓄が薄いと一時的な負担に注意 | 会社員なら土台あり。生活費を一人で賄う点は要確認 |

| 子育て世帯 | 子が独立するまでの期間が長く、土台で足りるか要確認 | 土台はあるが、付き添い・差額ベッド等は対象外の場合も | 土台はあるが、住宅ローン等の固定費が重いと不足しやすい |

| 夫婦のみ | 配偶者の収入や年齢で必要性が変わる。共働きかで差 | 会社員なら土台あり。老後に向け医療費の見通しを | 土台はあるが、片働きだと収入減の影響が大きい |

ご自身が42歳・子ども2人の子育て世帯であれば、表の真ん中の行が近いはずです。この場合、いちばん気にすべきは「子が独立するまでの長い期間、遺族年金の土台で家計が回るか」という点になりやすい、という当たりがつきます。医療や休業については、公的な土台が比較的手厚い仕組みになっているため、ご自身の生活費や収入状況も踏まえて、民間での備えが適切かどうかを専門家に相談することをおすすめします。

要するに、ケースを知ると、考える範囲がぐっと狭まります。「全部が不安」から「うちは遺族年金の不足を中心に見ればいい」へ。 焦点が定まったところで、次の章では、その不足の論点をAIで言葉にしていきます。

4. AIで「わが家の不足分」を言語化する——相談に持っていく質問づくり

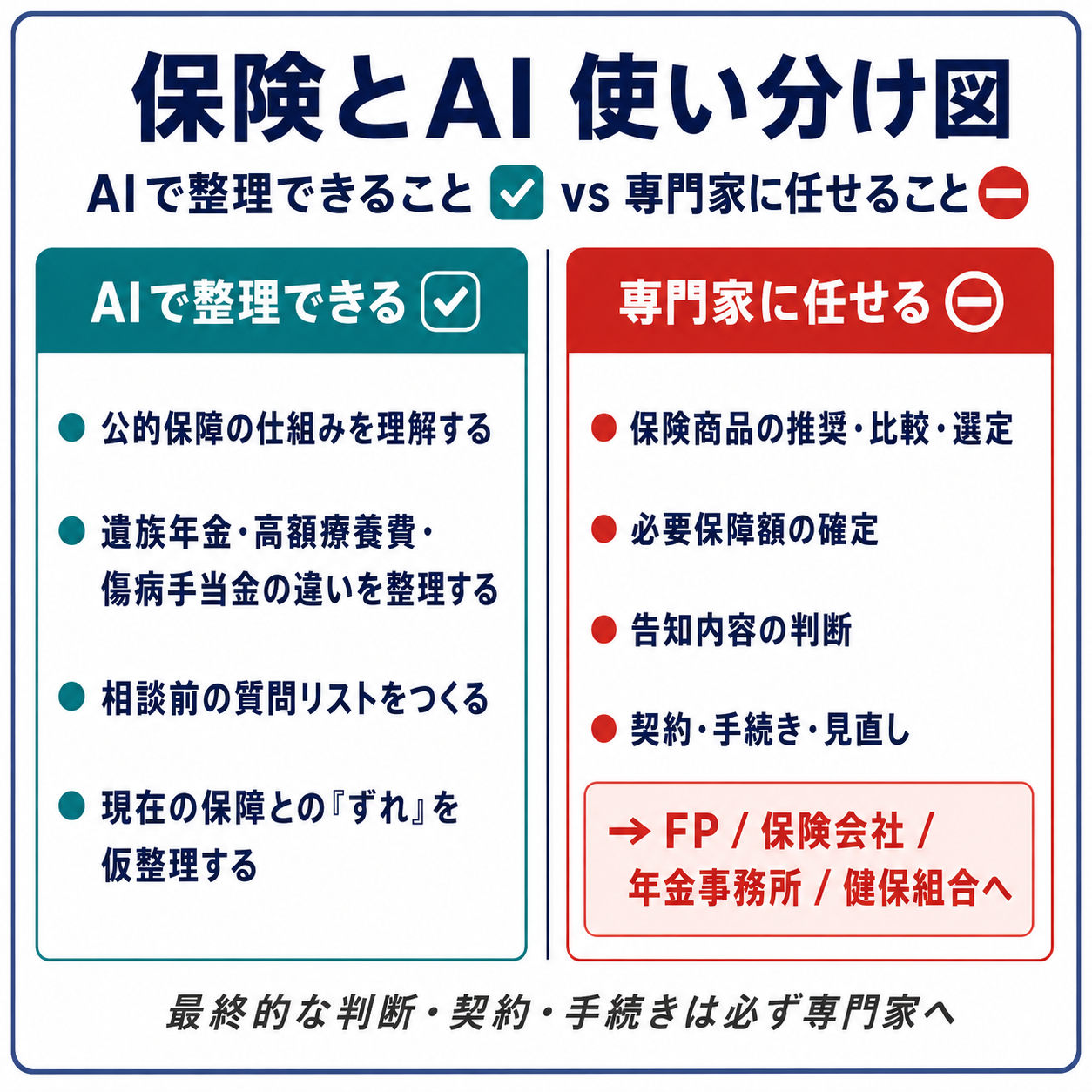

ここでAIの出番です。とはいえ、主役はあくまで前章までの公的保障です。AIにお願いするのは「答えを出すこと」ではなく、「自分の頭の中の不安を、相談で使える質問の形に整理すること」です。 これが、AIがいちばん力を発揮する使い方です。

なぜAIに「整理」を頼むのか。理由は、不足分の言語化は、知識よりも”整理”の作業だからです。家族構成・働き方・大まかな生活費という材料を渡せば、AIは公的保障を前提に、論点を抜け漏れなく並べ替えてくれます。プロンプト(AIへの指示文)の基本は、プロンプトの書き方入門もあわせてご覧ください。

ここで、いちばん大切な注意をお伝えします。健康状態・病歴・告知に関わること・年収の詳細・氏名などの個人情報は、AIに入力しないでください。 入力した情報が学習などに使われる可能性があるためで、個人情報保護委員会も生成AIサービスの利用に関する注意喚起で呼びかけています。AIに渡すのは「家族4人・会社員・子は中学生と小学生」といった、ざっくりした属性までにとどめましょう。

下のプロンプトは、不足の論点と「相談前の質問リスト」を整理してもらうための一例です。保障額の確定や商品選びはさせない、という線引きを、指示文の中にあらかじめ入れてあります。

あなたは家計整理のサポート役です。以下の前提で、相談に行く前の「考えるべき論点」と「専門家への質問リスト」を整理してください。

【前提】

・公的保障(遺族年金・高額療養費・傷病手当金)はすでにあるものとして考える

・家族構成:会社員(私)/配偶者/子2人(中学生・小学生)

・働き方:私は会社員、配偶者はパート

・生活費の目安:月◯◯万円程度(ざっくりで可)

【お願い】

1. わが家で「公的保障だけでは不足しやすい論点」を整理してください

2. FP・保険会社・年金事務所などに相談する前に確認すべき質問を、リストにしてください

【守ってほしいこと】

・必要保障額の金額は確定しないでください(整理のヒントまで)

・特定の保険商品・保険会社のおすすめはしないでください

・健康状態や告知の判断はしないでください(それは専門家の領域)

このプロンプトを使うと、たとえば次のような変化が起きます。整理する前は「保険、見直したいけど何が足りないのか分からない」。整理したあとは「子が独立するまでの遺族年金の不足を、FPに具体的に聞こう」と、相談の入口がはっきりします。 AIが代わりに決めるのではなく、あなたが自分の言葉で相談できる状態になる——これがゴールです。

つまりAIは、不安を「相談できる質問」に翻訳する道具です。答えそのものはAIの外、つまり次の章でお話しする専門家や公的窓口にあります。 整理ができたら、その質問を持って、相談に行きましょう。

5. 整理したあとの判断は、どこへ持っていくか——FP・年金事務所・健保への行き方

ここまでで、わが家の論点と質問は整いました。最後の判断は、必ず人の専門家・公的窓口に持っていきます。 AIで整えた質問リストは、その相談を何倍も実りあるものにしてくれます。

なぜ人に持っていくのか。理由は、必要保障額の確定・商品の比較・告知の判断は、いずれも個別の事情と専門知識が必要で、AIや記事では決められない領域だからです。逆に、質問が整理されていれば、相談の場で「何を聞けばいいか分からない」と固まることがなくなります。

具体的な行き先は、聞きたいことによって分かれます。

- 遺族年金の自分の見込みを知りたい:「ねんきんネット」での試算のほか、お近くの年金事務所に相談できます。窓口や予約方法は日本年金機構のページで確認できます。

- 高額療養費・傷病手当金の自分のケースを確認したい:加入している健康保険(協会けんぽや勤務先の健保組合)の窓口へ。協会けんぽなら病気やケガで会社を休んだときなどが入口になります。

- 保険全体のバランスや見直しを相談したい:ファイナンシャルプランナー(FP)など、家計全体を見てくれる専門家へ。保険を選ぶときの基本姿勢は、金融庁の保険契約にあたっての手引も参考になります。

相談に行くときは、AIで作った質問リストと、いまの保険証券、ねんきん定期便を持っていくと話が早く進みます。ここで一つ、中立にお伝えしたいことがあります。 「公的保障があるから民間保険は不要」とも、「公的保障だけで十分」とも、この記事は言いません。逆に、不安をあおって加入を急がせることもしません。足りるか足りないかは、ご家庭の事情によって本当にさまざまだからです。

要するに、AIは準備、判断は人。この役割分担を守れば、「言われるまま」ではなく、「自分で根拠を持って選ぶ」見直しができます。 次の章で、全体を振り返ります。

6. まとめ——「保険の見直しは何から?」の答えは、”公的保障を知ること”

最後に、この記事の結論をもう一度お伝えします。「保険の見直しは何から始めればいい?」への答えは、「商品を比べること」ではなく、「自分がすでに持っている公的保障を知ること」からです。 ここが定まれば、「払いすぎ?」にも「減らして大丈夫?」にも、自分なりの判断軸ができます。

振り返ると、順番はこうでした。まず遺族年金・高額療養費・傷病手当金という3本柱で、すでにある土台を知る。次に、独身・子育て世帯・夫婦のみのケースで、わが家の不足が出やすいところに当たりをつける。そしてAIで、不足の論点と「相談前の質問」を整理する。最後に、年金事務所・健保・FPという人の窓口へ、その質問を持っていく。AIに入れてよいのはざっくりした属性まで、健康状態や告知、年収の詳細は入れない——この線引きも忘れないでください。

封筒をテーブルの端に置いたままにしていた、あのモヤモヤ。その正体は、「自分がいくら守られているか」を知らなかったことでした。土台を知れば、上に積むべき民間保険の量も見えてきます。まずは、ねんきん定期便といまの保険証券を一か所に並べて、この記事の質問リストをAIで作ってみる。そのうえで、年金事務所や健保、FPに相談の予約を入れる——これが、「言われるまま」から抜け出す、確かな道のりです。

通信費やサブスクなど、ほかの固定費も同じ「まず整理してから」の順番で見直せます。通信費をAIで整理する記事や、サブスクをAIで3仕分けする記事も、家計全体を整えるヒントになります。

そして、もう一歩先へ進みたい方へ。保険を「言われるまま」ではなく自分の根拠で選べるようになる感覚は、「人任せにしていたことを、自分で選べるようになる」という、もっと広い学びにつながっています。AIを使って収入や働き方の選択肢まで自分の手に取り戻したい方には、未経験からでも学べる未経験からAI活用!収入アップ実践講座(PR)が一歩になります。お金や保障の仕組みそのものを体系立てて学んでおきたい方には、Udemyのお金・ライフプラン関連講座(PR)がおすすめです。自分のペースで学べるので、専門家との相談もぐっと楽になります。知っていることが増えるほど、お金の不安は静かに小さくなっていきます。

コメントを残す