家計簿の前に固定費——物価高の家計をAIで棚卸しする最初の一歩【2026】

※PR:本記事はアフィリエイト広告を含みます。

夕方のスーパー。カゴに入れたのは、いつもと同じものばかりのはずだった。なのにレジで表示された合計額を見て、思わず小さくため息が出る。「また、上がってる」。財布から出すお金が、先月よりも、去年よりも、確実に増えている。

家に帰れば、夫の給料はそう変わらないのに、毎月の家計はじわじわ赤字気味。何度も家計簿アプリをダウンロードしたけれど、入力が続かず3日でやめてしまった。「何から見直せばいいんだろう」。そう思いながら、また今日も一日が終わっていく。

この記事の結論を、先にお伝えします。家計の見直しは「家計簿をつけること」から始めなくていいのです。まずはAIを使って、毎月決まって出ていく”固定費の棚卸し”から始めると、見直しが続きやすくなります。 記録に挫折してきた人ほど、この順番が向いています。今週末、固定費のリストを1枚作るだけ。その最初の一歩を、この記事でご案内します。

ただし、お金の話なので、最初に正直にお伝えしたい大切なことがあります。次の章から、順番にお話しします。

1. 家計の見直しは何から?——家計簿が続かない”本当の理由”

家計簿が3日で続かなくなるのは、あなたの意志が弱いからではありません。「すべての支出を記録する」という、最初のハードルが高すぎるのです。 ここが分かると、気持ちがずいぶん楽になります。

なぜ高すぎるのか。理由は、家計簿が「毎日・こまかく・ずっと」続けることを求めるからです。レシートを集め、1円単位で入力し、それを何ヶ月も続ける。仕事や家事の合間に、これを習慣にするのは簡単ではありません。多くの人が、ここでつまずきます。

たとえば、こんな経験はないでしょうか。最初の数日は丁寧に入力する。でも、ある日まとめてやろうと溜め込み、レシートの山を見て、やる気がしぼむ。そして、また閉じる。これは「記録から始める」という、やり方そのものが、続けにくいのです。

つまり、家計の見直しを「何から」始めるかが肝心です。家計簿は見直しの手段の一つであって、出発点ではありません。記録に挫折したなら、順番を変えましょう。毎月自動で出ていく「固定費」から先に手をつける。これなら、毎日の入力は要りません。次の章で、なぜ固定費が先なのかをお話しします。

2. 物価高で「見えない1〜3万円」が毎月消えている——固定費の落とし穴

固定費を先に見直すべき理由は、物価高の今、ここに大きな”見えない出費”が隠れているからです。毎月決まって引き落とされるお金は、痛みを感じにくく、つい見過ごされます。 だからこそ、見直しの効果が大きいのです。

背景には、物価そのものの上昇があります。総務省統計局の消費者物価指数(CPI)によると、近年は前年より物価が上がる傾向が続いています。消費者物価指数とは、モノやサービスの値段の動きを表す国の統計です。最新値は公式ページで確認できます。食料品も光熱費も上がるなか、家計の負担は、知らないうちに増えています。

ここで気をつけたいのが「固定費」です。固定費とは、毎月ほぼ決まった額が出ていくお金のこと。通信費(スマホ・ネット)、保険料、サブスク(定額の動画・音楽サービスなど)、光熱費、住居費などが当てはまります。一度契約すると、毎月自動で引き落とされ、その存在を忘れがちです。

たとえば、もう見ていない動画サービス、使っていないアプリの月額、入ったきり見直していないスマホのプラン。一つひとつは数百円〜数千円でも、合わせると毎月1〜3万円が静かに消えていることも珍しくありません(金額は契約状況により大きく異なります)。

ですから、見直しは固定費から。1回見直して契約を変えれば、その効果は毎月、自動で続きます。食費を毎日がまんするより、ずっとラクで長続きします。とはいえ、自分の固定費を全部書き出すのは、それだけで気が重い作業です。そこを助けてくれるのが、AIです。

3. 正直にお伝えします——AIは「家計簿アプリ」ではない

ここは、この記事でいちばん正直にお伝えしたいところです。AI(ChatGPTなどの対話型AI)は、銀行口座とつながって支出を自動で記録してくれる「家計簿アプリ」ではありません。 ここを誤解すると、がっかりしてしまうので、先にはっきりさせておきます。

なぜ区別が大事かというと、できることが違うからです。マネーフォワードなどの家計簿・会計アプリは、銀行やカードと連携して、お金の出入りを自動で集計するのが得意です。一方、対話型AIは、銀行とはつながりません。その代わり、あなたが話した内容をもとに「整理」「相談」「優先順位づけ」を手伝うのが得意です。

では、AIは家計に何ができるのでしょうか。大きく3つあります。1つ目は、家計の悩みを聞いて、見直しの優先順位を一緒に考えること。2つ目は、あなたが書き出した固定費をリスト化し、見直せそうなポイントを洗い出すこと。3つ目は、無理なく続ける工夫を相談することです。

逆に言えば、自動記録がしたいなら、家計簿アプリの出番です。その違いは家計簿・会計アプリ(マネーフォワード・freee)の比較記事でくわしく解説しています。アプリとAIは、敵ではなく役割分担。今回は「記録に挫折した人が、まず固定費を整理する」ためにAIを使います。

そして、AIを使うときの大切なお約束があります。口座番号・カード番号・暗証番号・契約者番号・あなたや家族の名前などは、AIに入力しないでください。 個人情報保護委員会も生成AIサービスの利用に関する注意喚起で、入力情報の取り扱いに注意するよう呼びかけています。AIに渡すのは「項目」と「だいたいの金額」だけ。これさえ守れば、AIは安心して使える整理の相棒になります。

4. AIで”固定費の棚卸し”を30分でやる手順——固定費 見直し 何からの答え

お待たせしました。ここが実践の中心です。「固定費 見直し 何から」の答えは、まず契約中の固定費を書き出し、それをAIに渡して”棚卸し”してもらうこと。 30分あれば、見直しの地図ができあがります。

なぜAIに渡すと早いのか。理由は、ばらばらの情報を「整理する」のが、AIの得意分野だからです。あなたは、思いつくまま固定費を書き出すだけ。費目ごとの整理や、見直しの優先順位づけは、AIに任せられます。一人でうんうん悩む時間が、ぐっと短くなります。

手順は、たった3ステップです。まず①請求書・スマホの料金画面・口座の引き落とし履歴を見ながら、毎月出ていくものを箇条書きにします。次に②それをAIに貼り付け、整理をお願いします。最後に③出てきた結果を見ながら、見直す候補を決めます。AIへの頼み方の基本は、プロンプトの書き方入門でもやさしく解説しています。

そのまま使えるAIへの指示文(プロンプト)を、一つ置いておきます。下の文をコピーして、固定費のリストといっしょにAIへ送ってみてください。

【固定費の棚卸しプロンプト】

あなたは、家計の固定費を整理してくれる、やさしい相談役です。これから、わが家の毎月の固定費を箇条書きで渡します。次のことをしてください。

・費目ごと(通信・保険・サブスク・光熱費・住居・教育 など)に整理してください。

・それぞれ「見直せそうなポイント」を、やさしい言葉で挙げてください。

・「手間は少なく、効果が大きい順」に、見直しの優先順位をつけてください。

・専門用語は使わず、初心者にも分かるように説明してください。

【注意】口座番号・カード番号・暗証番号・契約者番号・氏名などの個人情報は、私は入力しません。あなたも聞かないでください。(以下、わが家の固定費)

・スマホ(家族3人分):月◯◯円

・自宅のネット回線:月◯◯円

・動画のサブスク2つ:月◯◯円

・生命保険:月◯◯円

……

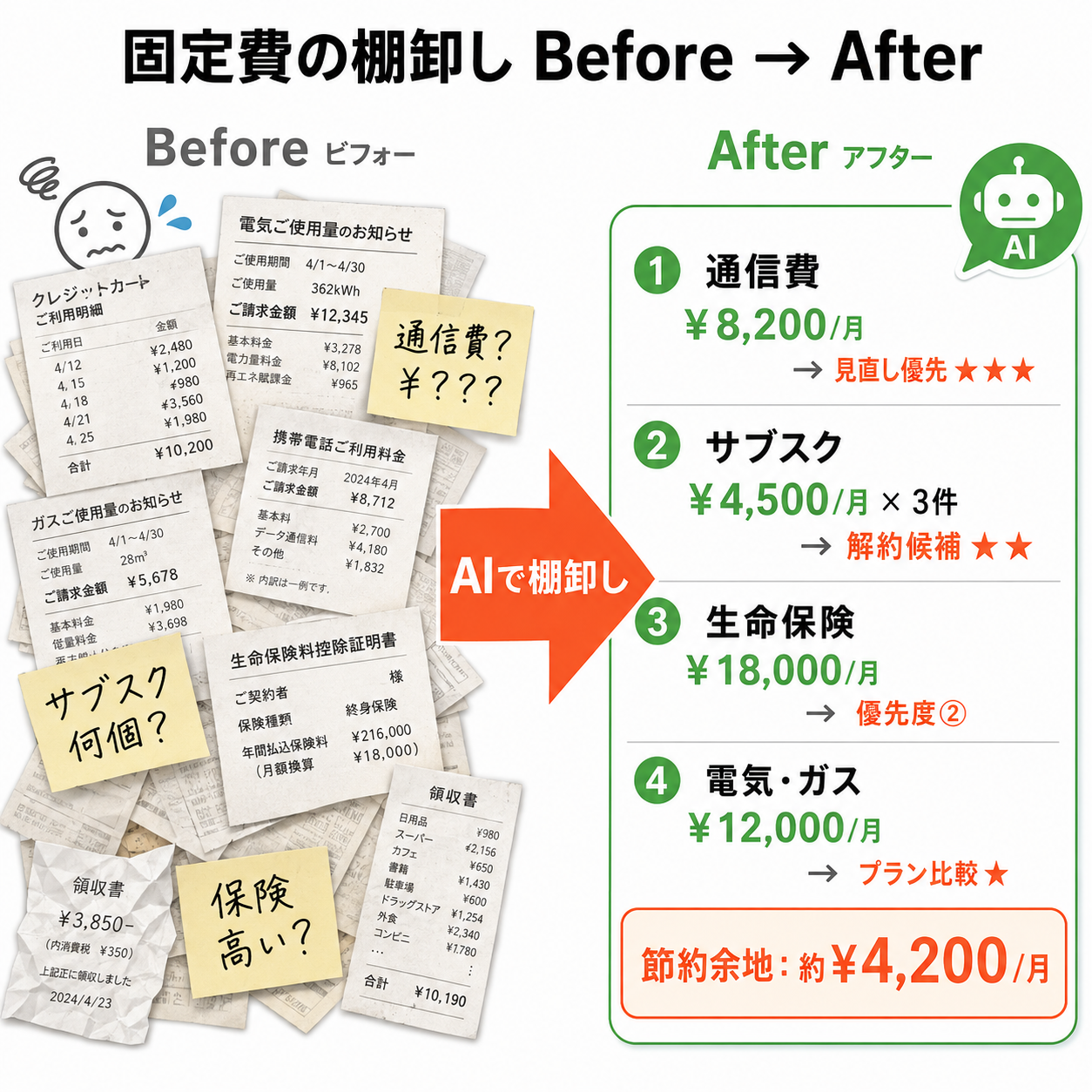

このプロンプトを送ると、AIはどんな答えを返すのでしょうか。実際に、ごちゃごちゃした固定費を渡してみた結果が、こう変わります。

【Before:手元のメモ】

レシートと請求書がごちゃごちゃ。スマホ、ネット、保険、動画……。何が固定費で、どれを見直せるのか、ぱっと見ても分からない。【After:AIが整えた棚卸しリスト】

■ 通信費

・スマホ(家族3人)/自宅ネット

→ 見直しポイント:プランの容量が今の使い方に合っているか確認を。■ サブスク

・動画サービス2つ

→ 見直しポイント:最近見ていないものは、一度解約も検討。■ 保険

・生命保険

→ 見直しポイント:内容が今の家族構成に合っているか、専門家に相談を。■ 見直しの優先順位(手間が少なく効果が大きい順)

1. 使っていないサブスクの解約(すぐできる)

2. スマホのプラン見直し(30分ほど)

3. 保険の見直し(専門家と相談)

いかがでしょうか。ごちゃごちゃだった固定費が一覧になり、「まず何から手をつければいいか」が見えてきます(金額や効果は、契約状況によって人それぞれ異なります)。完璧でなくて大丈夫。この地図さえあれば、見直しの一歩が、ぐっと踏み出しやすくなります。

5. 見直しの優先順位——通信費・保険・サブスクを、この順で確認する

棚卸しの地図ができたら、次は順番です。固定費の見直しは「手間が少なく、効果が長く続くもの」から手をつけるのがコツです。 全部を一度にやろうとすると、また挫折してしまいます。

なぜ順番が大事かというと、最初に小さな成功を味わうと、続けやすくなるからです。いきなり難しいものから始めると、疲れてやめてしまいます。まずは、すぐ終わって効果が続くものから。これが、長続きの秘訣です。

おすすめの順番は、こうです。1つ目は「サブスク」。使っていない定額サービスの解約は、数分で終わり、効果は毎月続きます。2つ目は「通信費」。スマホやネットのプランは、今の使い方に合っているか確認すると、見直せることがあります。3つ目は「保険」。これは金額が大きい一方、内容が複雑なので、後ほどお伝えするように専門家と相談しながら、慎重に進めます。

これらの一つひとつ——通信費の見直し方、保険の考え方、サブスクの整理術、食費や光熱費の工夫など——は、テーマごとに掘り下げる価値があります。これらは今後、この「くらし・家計×AI」シリーズで、1つずつくわしく解説していく予定です。今日はまず、棚卸しで全体像をつかむこと。それだけで十分な一歩です。

つまり、優先順位は「サブスク→通信費→保険」。簡単なものから片づけて、小さな達成感を積み重ねていきましょう。それが、家計の見直しを続ける力になります。

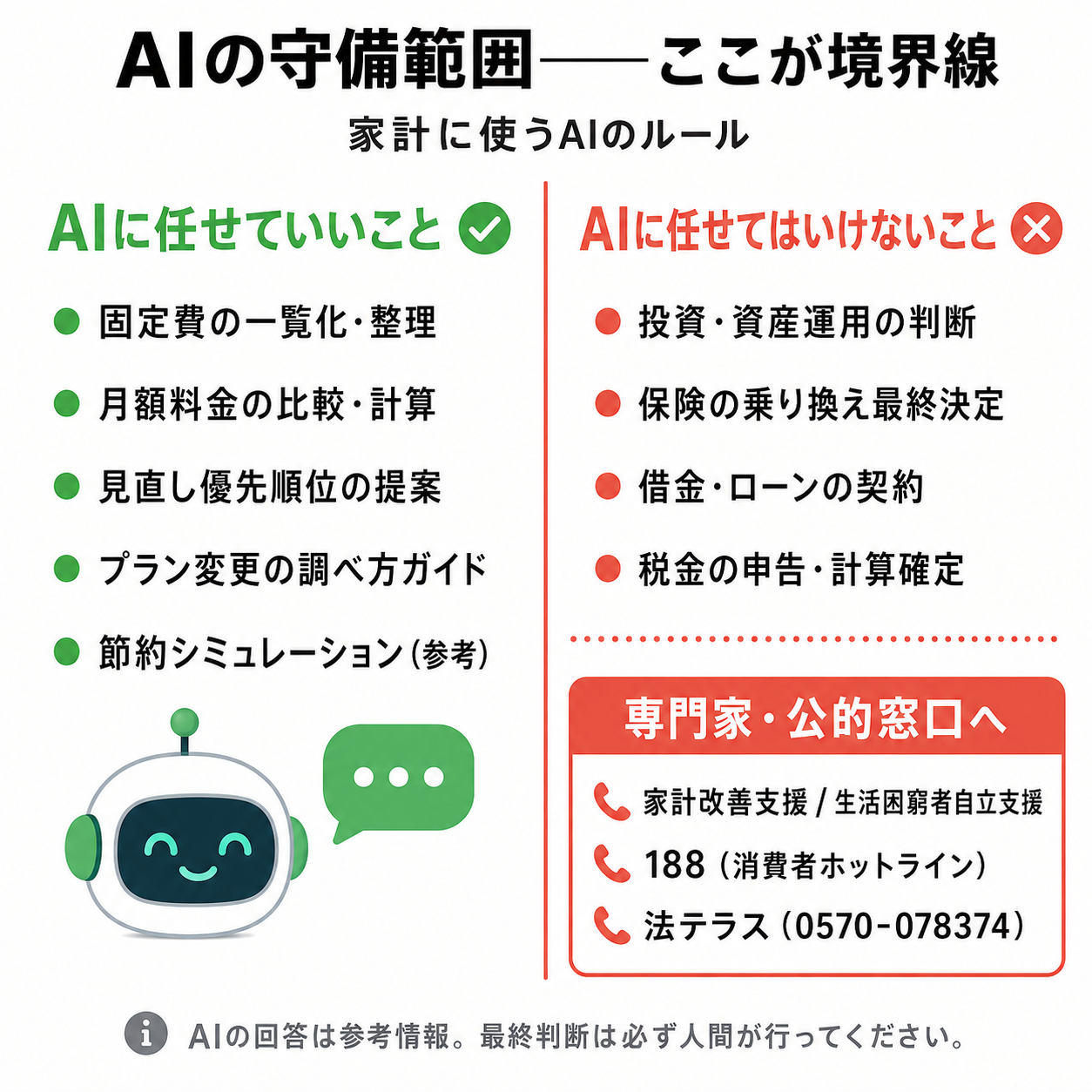

6. AIに頼んではいけないこと——投資・保険・借金・税金は専門家へ

便利なAIですが、頼ってはいけない領域があります。投資・保険・借金・税金の「個別の判断」は、AIに決めさせてはいけません。 ここは、あなたのお金と暮らしを守るために、必ず知っておいてほしい線引きです。

なぜなら、これらはあなたの家庭の事情によって、正解がまったく変わるからです。AIは一般的な情報を整理するのは得意ですが、あなた一人ひとりの状況に責任を持って答えることはできません。「この投資で増える」「この保険にすべき」といった断定を、AIにさせてはいけないのです。

具体的に、線を引いておきましょう。下の図に、AIに頼んでいいことと、専門家・公的窓口に相談すべきことをまとめました。

困ったとき、頼れる公的な窓口があります。商品やサービスの契約で困ったら、消費者ホットライン「188(いやや)」へ。電話をかけると、近くの消費生活センターにつながります。家計の立て直しそのものに悩んだら、お住まいの自治体の「家計改善支援事業」も使えます。これは厚生労働省の生活困窮者自立支援制度の一つで、専門の支援員が家計の相談に乗ってくれます。借金や多重債務の悩みは、法テラス(電話 0570-078374)にも相談できます。

なお、投資やNISA(少額投資非課税制度)は、家計に余裕ができてから考えるテーマです。順番としては、まず固定費を整え、家計に余白を作るのが先。その先のステップは主婦が家計簿・NISA・投資をAIで考える記事で、別途くわしく扱っています。

ですから、こう覚えてください。AIは「固定費の整理・比較・相談」まで。投資・保険・借金・税金の「決定」は、専門家と公的窓口へ。この線さえ守れば、AIは家計の心強い味方になります。

7. まとめ——今週末、固定費リストを1枚作るだけでいい

ここまで、物価高の家計を、家計簿ではなくAIによる”固定費の棚卸し”から見直す方法を、お話ししてきました。最後に、いちばん大切なことをお伝えします。最初の一歩は、今週末、固定費のリストを1枚作るだけでいいのです。 完璧な家計簿も、難しい知識も要りません。

なぜなら、見直しは「全体像が見えた瞬間」から動き出すからです。何にいくら払っているか分からないままでは、不安だけが続きます。けれど、固定費を1枚に書き出してAIに整理してもらえば、「まずサブスクから」と、次の一手が見えてきます。記録に挫折してきた人ほど、この始め方が向いています。

そして、家計を立て直す道は、支出を削るだけではありません。もう一つの道が「収入の柱を少し増やす」こと。たとえば一人暮らしの家計をAIと副業で立て直す記事のように、AIを学んで在宅でできることを広げる人も増えています。支出を整え、収入の芽も育てる。その両輪で、物価高でも、わが家のペースで家計を立て直せます。

その「収入の柱を育てる」第一歩として、AIの使い方を基礎から学んでみたい方へ。AIを相談役として使えるようになると、家計の整理だけでなく、仕事や副業の場面でも助けになります。

- 未経験からAI活用!収入アップ実践講座 — 専門知識ゼロから、AIを暮らしや収入アップに活かす学び方を、体系的に身につけられます。主婦・非IT職など「これから始める人」に向いた、伴走型の講座です。

- Udemyで「AI・ChatGPT活用」講座を探す — 動画を見ながら、AIへの頼み方を基礎から学べます。買い切り型なので、自分のペースで進めたい人に向いています。

次のアクション

今週末、紙を1枚用意してください。そこに、毎月決まって出ていくお金——スマホ、ネット、保険、サブスク、光熱費——を、思いつくまま書き出します。書けたら、その内容(金額はだいたいで大丈夫・個人情報は書かない)をAIに渡して、「費目ごとに整理して、見直す優先順位をつけて」とお願いするだけ。たった1枚のリストが、物価高に負けない家計の、最初の一歩になります。

コメントを残す