※本記事にはPR(アフィリエイト広告)が含まれます

「予定納税」の通知が届いたら——個人事業主がAIで納付額の見立てと資金繰りを整える【2026】

7月の夕方、ポストに白い封筒が一通。差出人は税務署。

封を切ると「令和8年分 予定納税額の通知書」と印字されている。

書かれた金額を見て、思わず通帳の残高を思い浮かべる。

「これ、来月までに払うのか」。通知書を握る指先に、つい力が入る。

確定申告は3月に終えたはずなのに、なぜまた請求が来るのか。

そう感じた人へ、先に結論をお伝えします。

予定納税は、今年の所得税を「前払い」する制度です。

あなたが新しく何かを課税されたわけではありません。

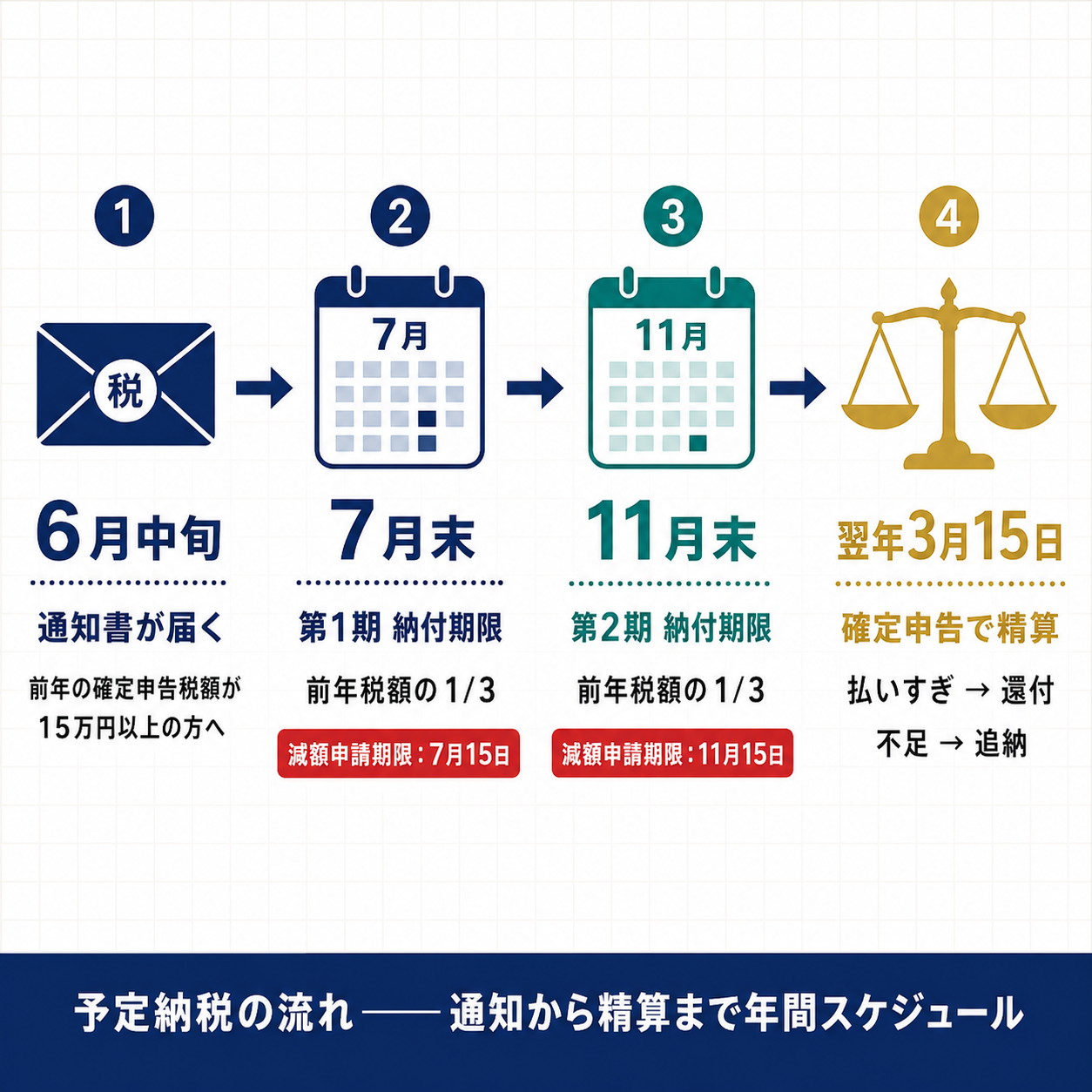

来年の確定申告で全額が精算され、払いすぎなら戻ってきます。

(出典:国税庁 タックスアンサー No.2040 予定納税)

だから、まずやることは3つだけです。

①通知書を正しく読む。②今年の見込みから「減らせるか」を試算する。③資金繰りに組み込む。

この記事では、この3ステップをChatGPTなどの生成AIで整える方法を、

通知書を前にして慌てている個人事業主の目線で順に解説します。

なお、本記事は一般的な情報整理です。

個別の税額の確定・申告書の作成・あなた固有の判断は、税理士または所轄の税務署にご相談ください。

AIに任せるのは「通知書の読み解き」「自分用のざっくり試算」「資金繰りの整理」までです。

予定納税とは何か——「待ち伏せ」の正体

予定納税とは、その年の所得税の一部を、確定申告より前に前払いする仕組みです。

確定申告という”本番”の手前に、静かに待ち伏せしている請求——それが正体です。

なぜ前払いを求められるのか。理由はシンプルです。

国は税金を1年分まとめて翌春に受け取るより、年の途中で分けて受け取るほうが安定します。

そこで一定以上の納税額がある人に、先払いをお願いする制度が設けられています。

対象になるのは、「予定納税基準額」が15万円以上の人です。

(出典:国税庁 タックスアンサー No.2040 予定納税)

予定納税基準額とは、おおまかには前年の申告納税額がベースになる金額です。

ここで一つ、見落としやすい大事な点があります。

基準額の計算では、譲渡所得や一時所得などの「臨時的な所得」は原則として除かれます。

たとえば昨年たまたま土地を売って所得が膨らんだ場合、その分はそのまま前払いの土台にはなりません。

「去年だけ特別に儲かった」人が、翌年も同額を先払いさせられるわけではない、ということです。

前払いの「回数」と「割合」も決まっています。

基準額の3分の1ずつを、第1期と第2期の2回に分けて納めます。

(出典:国税庁 タックスアンサー No.2040 予定納税)

残りの3分の1は、翌年の確定申告のときに精算します。

ここで、個人事業主にとって地味に重い事実があります。

第1期の期限である7月は、業種によっては夏枯れで入金が細りやすい時期と重なります。

売上が落ちる月に、まとまった前払いが来る——この時期の悪さも、動揺を大きくしています。

この「精算」という言葉が、動揺をやわらげる鍵です。

予定納税は税金の”上乗せ”ではありません。

来年の確定申告で、最終的な税額から前払い分が差し引かれます。

前払いが多すぎれば、差額は還付(返金)されます。

つまり、予定納税を払いすぎても損はしない——この一点を、まず腹に落としてください。

この前払い制度は、法律にもとづいています。

所得税法には予定納税の仕組みが定められており、根拠を確認したい人は条文にあたれます。

(参照:e-Gov 所得税法・予定納税は第104条・第111条あたり)

なお、ここで扱うのは「個人の所得税」の前払いです。

日々の記帳が追いついていないと、今年の所得が見えず、後述の減額判断もできません。

帳簿づけが属人化して止まりがちな人は、まず仕組みづくりから整えるのが近道です。

記帳・締めの省人化の全体像は、一人経理をAIとクラウド会計で省人化する設計も参考になります。

いくら・いつか——通知書の読み方をAIで

予定納税でまず確かめるのは「いくらを・いつまでに」の2点です。

通知書にはどちらも書かれていますが、専門用語が多く、読み取りに迷いやすいのが難点です。

「いつ」から見ていきます。

通知書は、6月15日までに税務署から送られてきます。

納付の期間は決まっていて、第1期分は7月1日から7月31日まで。

第2期分は11月1日から11月30日までです。

(出典:国税庁 タックスアンサー No.2040 予定納税)

7月に届く封筒に「来月まで」と書かれているように感じて焦るのは、この第1期の期限が近いからです。

「いくら」は、通知書に第1期・第2期それぞれの金額が記載されています。

基本は基準額の3分の1ずつ。まずはこの2つの数字を押さえます。

ここで、通知書の項目の意味を整理する作業に、対話型AIが役立ちます。

ただし大前提として、実際の所得額・口座番号・氏名・マイナンバーはAIに入力しません。

これらの情報を安易に生成AIへ入れないよう、行政も注意を呼びかけています。

(参照:個人情報保護委員会 生成AIサービスの利用に関する注意喚起)

入力するのは、すべて仮の数字に置き換えた「練習用の例」だけにしてください。

通知書の項目を整理する現物プロンプト

以下は、用語を整理してもらうための入力例です。金額はすべて仮の数字です。

あなたは税金の用語をやさしく説明する解説者です。

私は日本の個人事業主で、税務署から「予定納税額の通知書」が届きました。

次の項目の意味を、専門用語をかみくだいて1項目ずつ説明してください。

最後に「私が次にすべきこと」を3つにまとめてください。

※以下の金額はすべて仮の練習用です。実際の数字ではありません。

・予定納税基準額:300,000円

・第1期分(予定納税額):100,000円

・第2期分(予定納税額):100,000円

・第1期の納期:7月1日〜7月31日

このプロンプトを送ると、おおむね次のような整理が返ってきます(出力の抜粋・要約)。

・予定納税基準額(30万円)…前払いの計算のもとになる金額です。前年の所得税がベースです。

・第1期分(10万円)…7月に納める前払い分。基準額のおよそ3分の1です。

・第2期分(10万円)…11月に納める前払い分。同じくおよそ3分の1です。

・残りのおよそ3分の1は、来年の確定申告で精算します。

・次にすべきこと…①第1期の納期(7月末)をカレンダーに登録/②今年の所得が前年より減りそうか確認/③減りそうなら減額申請を検討。

ポイントは、AIに「数字を計算させる」のではなく「言葉の意味を翻訳させる」点です。

税額そのものの確定は、税理士か税務署の役割です。

AIは、難しい通知書を”自分の言葉”に直す通訳として使うと安全に活きます。

前払いした分が来年どう精算されるのか、確定申告の全体像から確認したい人は、

個人事業主の経理と確定申告をAIで進める手順もあわせて読むと流れがつながります。

減らせるのか——減額申請の要否をAIで試算

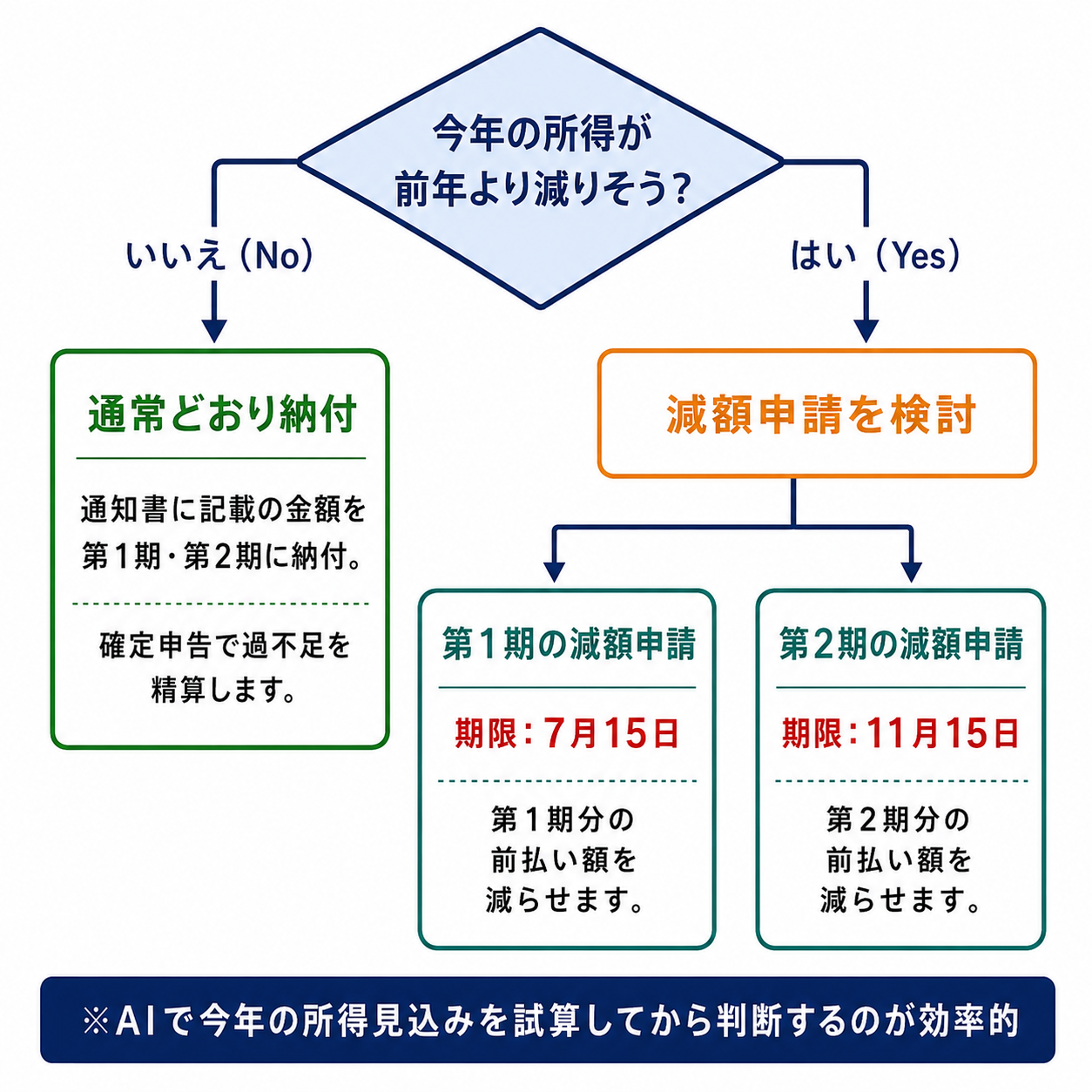

前払いの金額は、条件を満たせば減らせる場合があります。

その手続きが「予定納税額の減額申請」です。

仕組みはこうです。

予定納税の金額は、あくまで「前年」の実績をもとに決められています。

しかし今年の景気が悪い、取引先が減った、廃業・休業した、といった事情で、

今年の所得が前年より下がる見込みのとき、前払いを減らせる場合があります。

(参照:国税庁 予定納税額の減額申請手続)

注意したいのは表現です。

「申請すれば必ず減る」わけではありません。

あくまで承認されれば前払いが減る、という制度です。

申告した見込みが認められるかどうかは、税務署の審査によります。

減額申請の期限

期限は、前払いの回ごとに分かれています。

- 第1期分・第2期分の両方を減らしたい場合の申請期限:その年の7月15日

- 第2期分だけを減らしたい場合の申請期限:その年の11月15日

(参照:国税庁 予定納税額の減額申請手続)

ここで2026年ならではの注意点があります。

2026年の11月15日は日曜日にあたります。

期限が土日祝にあたる場合、実際の取扱いは翌開庁日にずれることが一般的です。

そのため2026年は、第2期分の実質的な期限が翌16日(月曜)になる可能性があります。

最終的な期限は、必ず所轄の税務署または国税庁の案内でご確認ください。

減額申請が要りそうかを整理する現物プロンプト

「自分は申請を検討すべきか」を整理するのに、対話型AIが向いています。

ここでも実額は入れず、仮の数字で要件チェックの考え方を整理します。

あなたは税金の手続きを整理する解説者です。

私は日本の個人事業主です。予定納税の「減額申請」を検討すべきか、

考え方を整理してください。最後に「検討すべき/急がなくてよい」の目安と、

確認のために用意すべき資料を挙げてください。

※数字はすべて仮の練習用です。

・前年の所得(参考):500万円

・今年の見込み所得(参考):300万円に下がりそう

・理由:主要取引先が1社減り、受注が約4割減

・第1期の予定納税額:10万円

返ってくる整理は、おおむね次のような内容です(出力の抜粋・要約)。

・今年の見込みが前年よりはっきり下がっており、減額申請を検討する状況と考えられます。

・ただし最終判断は税務署の審査です。「申請=必ず減額」ではありません。

・用意したい資料の例…今年の月次の売上・経費がわかる帳簿、受注減を示す記録、見込みの根拠メモ。

・第1期・第2期の両方を減らすなら、7月15日が申請期限の目安です。

このように、AIは「自分の状況を申請の判断軸に並べ直す」のが得意です。

一方で、減額申請書そのものの作成や、見込み額が妥当かの最終判断は、専門家の領域です。

減額申請でいちばんのネックは、「今年の所得見込み」がすぐに出ない点です。

日々の記帳が追いついていれば、現時点の売上・経費から見込みがすぐ確認できます。

そしてもう一つ。減額申請は、見込みを示す「根拠資料」づくりが要になります。

今年の月次の売上・経費を整理した記録があるほど、見込みの説明に説得力が出ます。

記帳から月次の集計までを自動でまとめてくれる会計ソフトを使うと、この資料づくりの負担が大きく下がります。

個人事業主向けでは、マネーフォワード クラウド確定申告(個人事業主・Wiz経由)が選択肢の一つです。

日々の取引を取り込んでおけば、今年の所得の見当がつき、月次の売上・経費もそのまま申請の参考資料になります。

※ソフトはあくまで集計の補助です。減額申請の可否や税額の確定は、税理士・税務署の判断によります。

【税理士法に関する但し書き】

個別の税務相談、税額計算の代行、申告書・減額申請書の作成代理は、税理士の独占業務です。

本記事およびAIによる整理は、一般的な情報のまとめにとどまります。

あなた固有のケースの判断は、必ず税理士または所轄の税務署にご確認ください。

払えない・資金繰りをAIで整える

予定納税でいちばん怖いのは「金額」ではなく「不意打ち」です。

あらかじめ年間のカレンダーに組み込んでおけば、不意打ちは消えます。

個人事業主の納税は、実は年間を通して点在しています。

所得税の確定申告(3月)、予定納税の第1期(7月)と第2期(11月)。

さらに住民税や個人事業税、消費税の課税事業者なら消費税も重なります。

これらを「いつ・いくら」で1本の年間カレンダーにすると、資金の谷が前もって見えてきます。

ここで役立つのが、月次の積み立て額をAIに逆算させる使い方です。

ねらいは、「7月や11月に慌てて現金をかき集める」状態から、

「毎月コツコツ取り分けておく」状態へ切り替えることです。

月々の取り分けを逆算する現物プロンプト

あなたは資金繰りを整理するアシスタントです。

私は個人事業主です。次の納税予定を、毎月いくら取り分ければ

余裕をもって払えるか、月割りの目安を計算してください。

表で「支払月・項目・金額・それまでの残り月数・1か月あたりの取り分け額」を示してください。

※金額はすべて仮の練習用です。

・7月:予定納税 第1期 10万円

・11月:予定納税 第2期 10万円

・翌3月:確定申告の納付 15万円(見込み)

・今月は6月

返ってくる整理は、おおむね次のような表です(出力の抜粋・金額はすべて仮の練習用です)。

| 支払月 | 項目 | 金額 | 残り月数 | 1か月あたりの取り分け額 |

|---|---|---|---|---|

| 7月 | 予定納税 第1期 | 10万円 | 1か月 | 約10万円 |

| 11月 | 予定納税 第2期 | 10万円 | 5か月 | 約2万円 |

| 翌3月 | 確定申告の納付(見込み) | 15万円 | 9か月 | 約1.7万円 |

この表を見て、最初に目が止まるのは7月の行です。

今月が6月で、第1期が翌7月——残りはわずか1か月。月割りで平準化する時間が、もう残っていません。

第1期は直前すぎて、毎月の積み立てでは間に合わないのです。

今できるのは、11月の第2期と翌3月の確定申告分を、今から少しずつ積み立てておくこと。

過ぎた時間を悔やむより、次の山に向けて手を打つほうが、ずっと建設的です。

このように、各支払いを「残り月数」で割って眺めると、いま現実に間に合う山と、もう間に合わない山が一目で分かれます。

専用の納税用口座を一つ用意し、間に合う分の金額を毎月そこへ移すだけで、資金の谷はかなり平準化できます。

家計簿アプリでなくても、AIに数字を渡せば、即席の納税積立プランがその場でできあがります。

会計ソフト側で今年の着地見込みを把握しておくと、この積み立て精度がさらに上がります。

ソフト選びで迷う人は、クラウド会計ソフトの比較(マネーフォワード・freee)が判断材料になります。

それでも、どうしても期限までに納付が難しいこともあります。

そうした場合に備えて、国税には納付を猶予する制度が一般的に用意されています。

一定の要件を満たすと、分割や猶予が認められる場合があります。

ただし、要件・手続き・可否はケースによって異なります。

「払えない」と感じたら、放置せず、早めに所轄の税務署へ相談するのが基本です。

(本記事は一般的な情報であり、個別の猶予可否を保証するものではありません。最終確認は税務署へ。)

ここで断っておきたいのは、AIにできることの線引きです。

AIは「年間カレンダーづくり」「月々の取り分け計算」「相談前の状況整理」までは得意です。

しかし、税額の確定、猶予の申請、税務署との個別交渉は、人間と専門機関の仕事です。

AIで段取りを整え、判断と手続きは然るべき相手に——この役割分担が、いちばん消耗しません。

まとめ:今やる3ステップ

予定納税の通知書は、慌てるための紙ではありません。

「前払いの予定表」を、税務署が先に教えてくれている、と捉え直すと景色が変わります。

最後に、今日からの動きを3ステップに整理します。

- 読む…通知書の「いくら・いつまでに」を確認する。用語の意味は対話型AIに翻訳させる(実額・個人情報は入れない)。

- 試算する…今年の所得が前年より下がりそうなら、減額申請を検討する。期限は第1期・第2期の両方なら7月15日、第2期のみなら11月15日(2026年は日曜のため翌16日になる可能性。最終確認は税務署へ)。

- 資金繰りに組み込む…年間の納税カレンダーを作り、月々の取り分け額をAIで逆算して、専用口座に積み立てる。

そして、いちばん大事な前提をもう一度。

予定納税は、来年の確定申告で精算されます。払いすぎても損はしません。

(出典:国税庁 タックスアンサー No.2040 予定納税)

前払いの金額そのものに過度に怯える必要はない、ということです。

予定納税は、結局のところ「自分の事業の数字を、年の途中で一度見直す機会」でもあります。

今年の着地見込みが見えていれば、減額申請も資金繰りも、落ち着いて判断できます。

税金の仕組みを断片的な不安のままにせず、体系立てて学び直したい人には、

Udemyの確定申告・個人事業主の税金に関する講座も、土台づくりに役立ちます。

※講座は学習用です。個別の申告・税額判断の代わりにはなりません。

マネーフォワード クラウド確定申告をAIと組み合わせて確定申告まで進める具体像は、

マネーフォワードのAI確定申告を使ってみたレビューで確認できます。

最後に、もう一度だけ。

本記事は一般的な情報整理です。

個別の税務判断・申告書や減額申請書の作成は、税理士または所轄の税務署へご相談ください。

AIに任せるのは、通知書の読み解き・自分用の試算・資金繰りの整理まで。

その線引きさえ守れば、7月の封筒は、もう「不意打ち」ではなくなります。

コメントを残す