※PR:本記事はアフィリエイト広告を含みます。

最終更新日:2026年6月13日

月初の経理部。デスクには取引先から届いた請求書の束、メールの受信箱にはPDF添付とWeb明細のダウンロード通知が並ぶ。一枚ずつ確認しながら、ふと手が止まる。「これ全部、本当に要件を満たしている?登録番号は今も有効?このメールPDF、印刷だけで保存して大丈夫だった?」――そう感じた瞬間が、点検の出発点だ。

この記事は「インボイスでどう得するか」「自社の帳簿をどう整理するか」の話ではない。法人の経理・事務職が、受け取った請求書が適格か、そして電子取引データの保存が自社ルールで法令通りか――その「確認漏れ・抜け」をChatGPTで点検する、受領側・内部統制の視点に徹する。

なお、特例で得する話(個人事業主向け)や、保存データの整理・ファイル命名の手順(中小製造業向け)は本記事では深入りせず、後述の関連記事に送る。本記事の主役は「受け取った側が、抜けなく確認できているか」だ。

※本記事は2026年6月13日時点の公開情報をもとにした一般的な情報提供であり、個別の税務相談の代替ではありません。最終的な判断は国税庁の公表情報および顧問税理士にご確認ください。

① そもそも何を守るのか:受領側の義務を最短整理

点検の前に、受領側(請求書を受け取る法人)が守るべきルールを2つに分けて押さえる。「電子取引データの保存(電帳法)」と「仕入税額控除のための確認(インボイス)」だ。

電帳法:電子取引データは電子のまま保存が必須

電子帳簿保存法(電帳法=帳簿や書類を電子データで保存するための法律)のうち、受領側が特に注意すべきは「電子取引データ保存」だ。

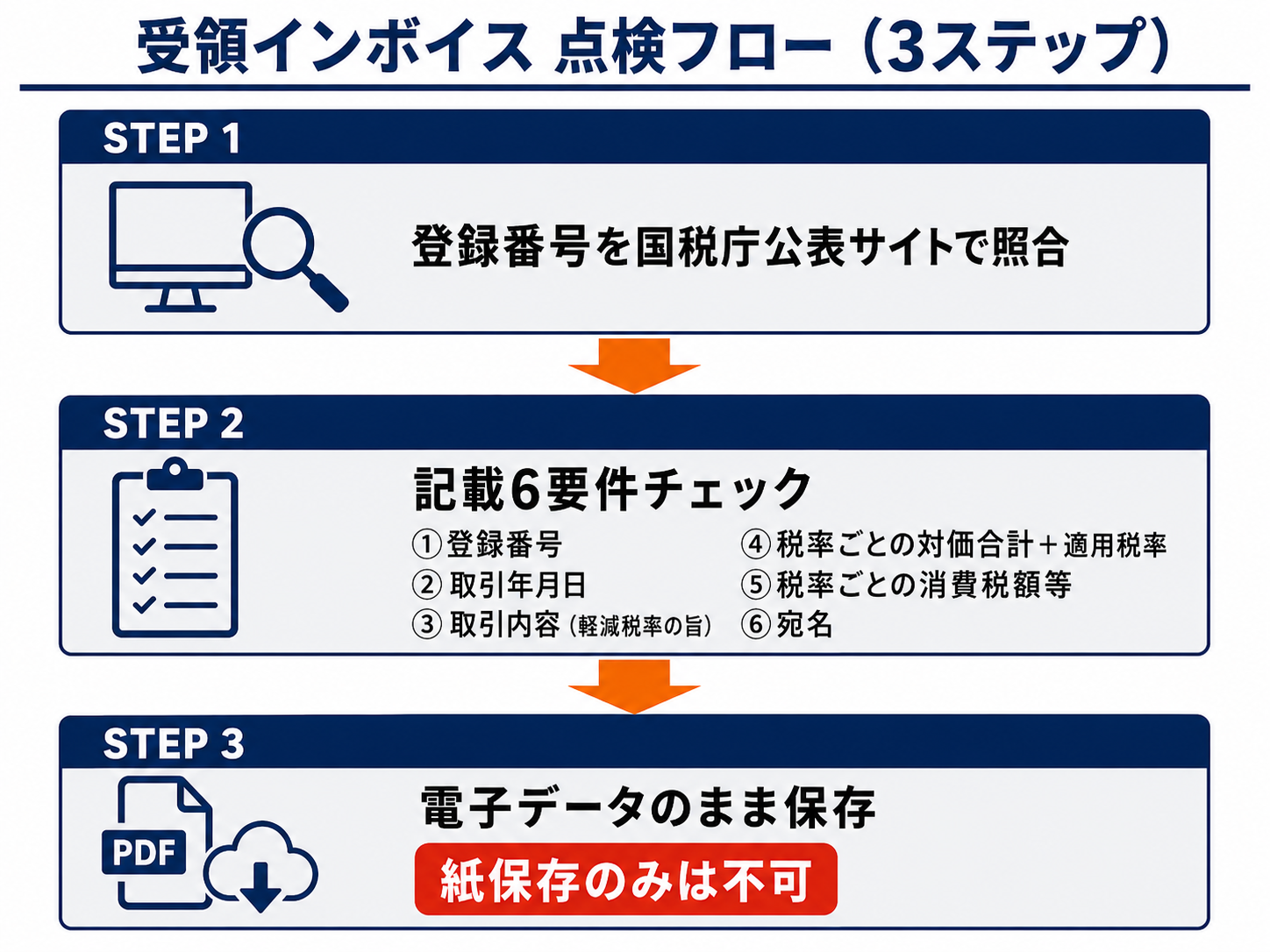

メール添付のPDF請求書、Web上でダウンロードする利用明細などは、2024年1月1日から電子データそのものの保存が完全義務化された(猶予の宥恕措置は2023年末で廃止)。つまり「受け取ったPDFを印刷して紙でファイルするだけ」は不可で、電子データを要件どおりに保存する必要がある。

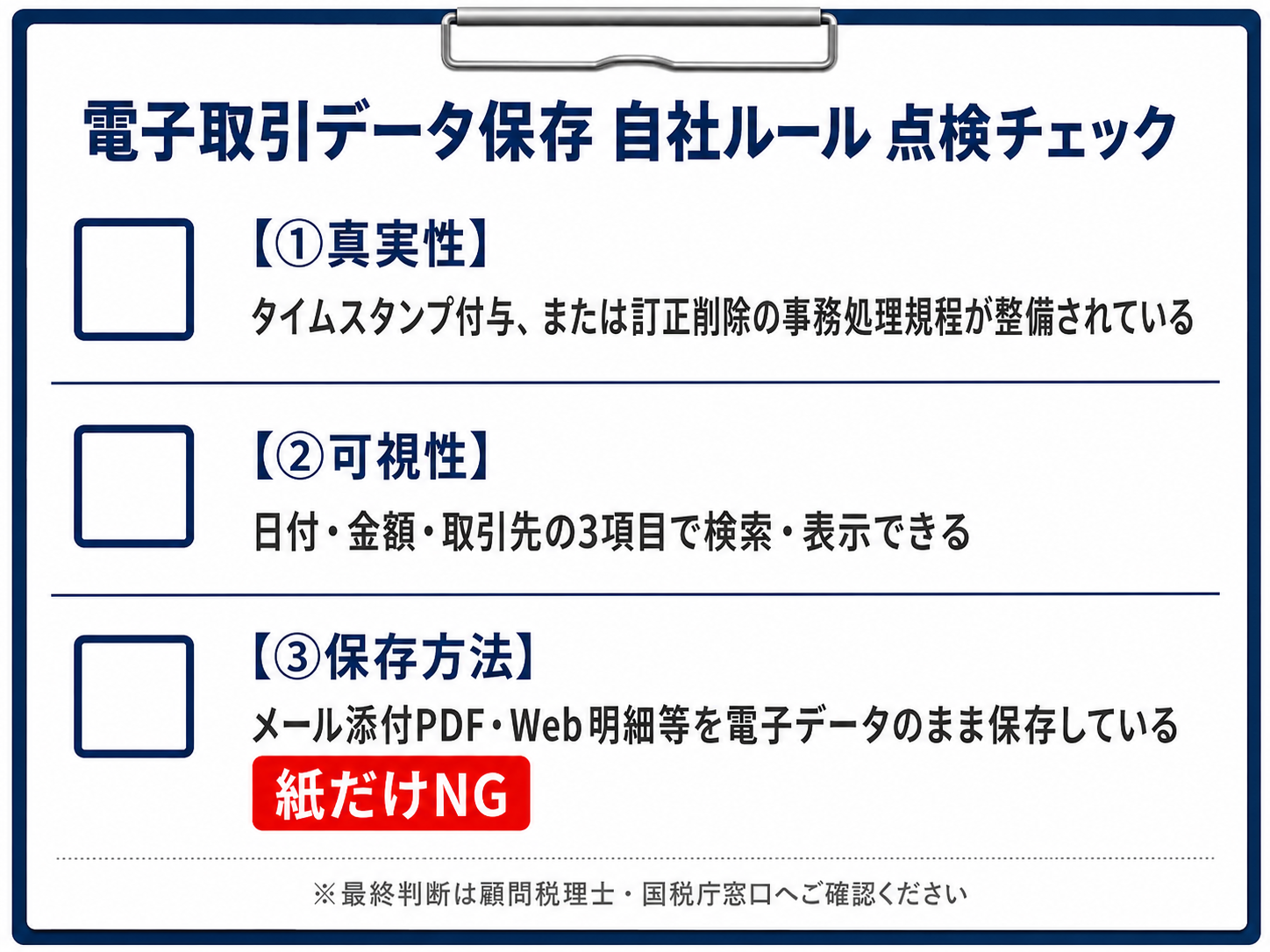

保存要件は次の2本柱だ。

- 真実性の確保:次のいずれかで対応する。①タイムスタンプ(その時刻に存在したことを証明する電子的な刻印)の付与 ②訂正・削除の履歴が残る、または訂正削除ができないシステムでの保存 ③「訂正削除の事務処理規程」を定めて運用する。

- 可視性の確保:①日付・金額・取引先で検索できること ②ディスプレイ・プリンタで速やかに出力できること ③システム概要書などを備え付けること。

なお、検索要件には免除がある。基準期間(2年前)の売上高が5,000万円以下などの場合は、税務調査でデータのダウンロードの求めに応じられれば、検索機能の確保は不要だ。

さらに2024年からは恒久的な猶予措置(期限なし)も設けられている。「相当の理由」があると認められ、税務調査の際に(a)電子データのダウンロードの求めに応じられ、かつ(b)整然・明瞭な出力書面を提示・提出できれば、要件を完全に満たせなくても電子データ保存が認められる。ただしこれは「紙だけでOK」という意味ではなく、電子データ自体は保存しておく必要がある点に注意したい。

詳細な要件は国税庁「電子帳簿保存法の電子取引データ保存に関する特設サイト」の一次情報で確認してほしい。

インボイス:受領側が控除を受けるための確認要件

仕入税額控除(払った消費税を差し引く仕組み)を受けるには、適格請求書(インボイス)と帳簿の両方を保存(原則7年)する必要がある(国税庁 No.6496「仕入税額控除のために保存する帳簿及び請求書等の範囲等」)。受け取った請求書が「適格」と言えるには、次の6項目の記載が欠かせない。

- 発行者の名称+登録番号(Tから始まる)

- 取引年月日

- 取引内容(軽減税率の対象品目はその旨)

- 税率ごとに区分した対価の合計額+適用税率

- 税率ごとに区分した消費税額等

- 交付を受ける者(自社)の名称

(記載事項の詳細は国税庁 No.6625「適格請求書等の記載事項」を参照)

加えて、登録番号が今も有効かを国税庁「適格請求書発行事業者公表サイト」で照合する。相手が登録を取り消していたり失効していたりするケースもあるため、初回だけでなく定期的な確認が望ましい。

少額の取引には特例もある。少額特例として、基準期間の課税売上が1億円以下などの事業者は、税込1万円未満の課税仕入れについてインボイスの保存が不要(帳簿のみで控除可)だ。判定は「1取引単位」で行い、商品ごとに分けて判定するものではない。この特例の期限は2029年(令和11年)9月30日までとされている(国税庁「少額特例(少額な課税仕入れに係る税額控除に関する経過措置)の概要」)。

② ChatGPTで\”抜け\”を洗い出す点検プロンプト2本

受領側の義務を押さえたら、次は「自社の確認に抜けがないか」をChatGPTで洗い出す。ここでは実際に貼って使えるプロンプトを2本紹介する。なお、AIに会社名や取引先名などの機密情報を入力する際は、社内の情報取り扱いルールに従ってほしい。

プロンプト①:受領請求書の適格性チェック

受け取った請求書が記載6要件を満たしているかを、AIにチェックリスト形式で確認させるプロンプトだ。

あなたは日本の消費税・インボイス制度に詳しい経理アシスタントです。

以下の請求書の記載内容について、適格請求書(インボイス)として

必要な6項目が揃っているかを1つずつ確認し、過不足を表で示してください。

【確認する6項目】

1. 発行者の名称と登録番号(Tから始まる13桁)

2. 取引年月日

3. 取引内容(軽減税率対象ならその旨の記載)

4. 税率ごとに区分した対価の合計額と適用税率

5. 税率ごとに区分した消費税額等

6. 交付を受ける者(当社)の名称

【請求書の記載内容】

(ここに請求書の内容を貼り付け、または項目ごとに入力)

出力は「項目/記載の有無/気になる点」の3列の表にしてください。

登録番号の有効性そのものは判定せず、

『国税庁の公表サイトで要照合』と注記してください。

ポイントは、最後の一文で「登録番号の有効性はAIに判定させない」と明示していること。番号の桁数や形式はチェックできても、その番号が実在し有効かはAIには分からないためだ。

プロンプト②:電子取引データ保存の自社ルール点検

次は、自社の電子取引データ保存ルールに穴がないかを点検するプロンプトだ。

あなたは電子帳簿保存法(電子取引データ保存)に詳しいアドバイザーです。

当社の現状を読み、保存要件(真実性の確保・可視性の確保)の観点から

「抜け」や「リスクが残る点」を洗い出し、改善の論点を箇条書きにしてください。

【真実性の確保で確認したいこと】

- タイムスタンプ/訂正削除履歴の残るシステム/事務処理規程のどれで対応しているか

- 事務処理規程が自社の実態と合っているか

【可視性の確保で確認したいこと】

- 日付・金額・取引先の3項目で検索できるか

- ディスプレイ・プリンタで速やかに出力できるか

- システム概要書などの備え付けがあるか

【当社の現状】

(ここに自社の保存方法・使用システム・運用フローを記入)

出力は「論点/現状/想定リスク/確認すべき一次情報」の表にし、

最終判断は顧問税理士に確認する前提で、断定を避けてください。

保存方法を自社の実態に沿って書き込むほど、点検の精度が上がる。

ChatGPTの限界を必ず理解しておく

ここで強調したいのは、AIはあくまで下書き・点検補助であり、税務判断の代替ではないという点だ。具体的には次の3点を徹底したい。

- 登録番号の有効性は、必ず国税庁「適格請求書発行事業者公表サイト」で確認する(AIは形式チェックまで)。

- 最終的な税務判断は顧問税理士に確認する。経過措置や特例の適用可否は個別事情で変わる。

- AIの回答には誤りが含まれることがある。一次情報(国税庁)との突き合わせを前提に使う。

こうした保存・照合の作業を仕組みとして自動化したい場合、会計クラウド側の機能を確認するのも一手だ。タイムスタンプの付与、日付・金額・取引先の3軸検索、登録番号の照合などをサービス側で備えるものがある。たとえばマネーフォワード クラウドの電帳法対応機能を確認する(PR)と、自社の手作業をどこまで仕組みに置き換えられるかの当たりがつく。導入可否は機能と料金を比較したうえで判断したい。

③ やりがちな確認漏れ5パターンと回避

点検プロンプトと並行して、現場で実際に起きやすい「確認漏れ」を5つ押さえておく。どれも悪意なく起こる、運用上の抜けだ。

パターン1:登録番号を初回しか照合していない

新規取引の最初だけ確認し、その後は番号をそのまま信用してしまうケース。相手が登録を取り消す可能性もあるため、定期的な再照合を運用に組み込みたい。

パターン2:メールPDFを紙保存だけで済ませている

受け取ったPDFを印刷してファイルし、元データを残していない。これは電帳法の電子取引データ保存に反するおそれがある。電子データそのものを要件どおり保存する運用に切り替える。

パターン3:事務処理規程がテンプレのまま実態と乖離

ひな型をそのまま採用したが、実際の保存先や担当者、訂正削除の手順が規程と食い違っている。規程は「自社で運用している内容」と一致してこそ意味を持つ。

パターン4:確認フローが属人化している

特定の担当者しか確認手順を知らず、その人が不在だと点検が止まる。チェックリスト化・手順書化して、誰でも同じ品質で確認できる状態にしておきたい。

パターン5:法改正の更新漏れ

ここが2026年で最も注意すべき点だ。免税事業者・未登録事業者からの仕入れに適用される経過措置の控除割合は、本記事公開時点(2026年6月)では80%だが、2026年(令和8年)10月1日から70%に変わる。 この切替を失念し、80%のまま処理し続けてしまう確認漏れが起こりやすい。

経過措置の控除割合は段階的に縮小する。令和8年度税制改正により、改正前案(2026年10月1日からの50%控除)が70%に見直し・延長された。整理すると次のとおりだ。

| 期間 | 控除割合 |

|---|---|

| 〜2026年9月30日(現在) | 80% |

| 2026年10月1日〜2028年9月30日 | 70% |

| 2028年10月1日〜2030年9月30日 | 50% |

| 2030年10月1日〜2031年9月30日 | 30% |

| 2031年10月1日〜 | 控除不可 |

加えて、令和8年度税制改正で経過措置に1億円の上限が新設された。1年間の対象仕入れの合計のうち1億円を超える部分は経過措置の対象外となる(改正前は10億円)。大口取引のある法人は特に注意したい。控除割合や上限の最新の取り扱いは、必ず国税庁「令和8年度税制改正(インボイス制度 経過措置等の見直し)」で確認してほしい。

④ 点検チェックリスト+専門家相談の線引き

最後に、日々の点検に使えるチェックリストを2種類用意した。印刷やコピーをして、月初の確認に役立ててほしい。

受領インボイス確認リスト

- [ ] 発行者名と登録番号(Tから始まる13桁)が記載されているか

- [ ] 登録番号を国税庁公表サイトで照合し、有効と確認できたか

- [ ] 取引年月日・取引内容(軽減税率の旨)が記載されているか

- [ ] 税率ごとの対価合計・適用税率・消費税額等が区分されているか

- [ ] 交付を受ける者(自社)の名称が記載されているか

- [ ] 免税・未登録事業者からの仕入れは、経過措置の割合(現在80%・2026年10月から70%)で処理しているか

- [ ] 適格請求書と帳簿の両方を保存(原則7年)しているか

電子取引データ保存 自社ルール点検リスト

- [ ] メールPDF・Web明細などを電子データのまま保存しているか

- [ ] 真実性の確保(タイムスタンプ/履歴の残るシステム/事務処理規程)のいずれかで対応できているか

- [ ] 事務処理規程が自社の実態と一致しているか

- [ ] 日付・金額・取引先の3項目で検索できるか

- [ ] ディスプレイ・プリンタで速やかに出力できるか

- [ ] 法改正(経過措置の割合切替など)を反映する更新の担当が決まっているか

ここから先は税理士へ:相談の線引き

チェックリストは「自社の確認が抜けていないか」を点検する道具であって、税務判断そのものではない。次のような場面は、自社で結論を出さず顧問税理士に確認するのが安全だ。

- 受け取った請求書が適格かどうかの最終的な判断に迷うとき

- 経過措置や少額特例が自社に適用できるかの判定

- 取引先が免税事業者の場合の控除割合・上限の扱い

- 電子取引データ保存の要件を満たしているかの最終確認

なお、点検の前提となる「どの会計ソフトを使うか」で迷っている場合は、クラウド会計ソフトの比較(マネーフォワード/freee)が選定の参考になる。AI会計の実力を具体的に知りたいならマネーフォワードのAI確定申告ベータ実機レビューも合わせて読んでほしい。

比較検討の選択肢として、もう一方の代表的なサービスも見ておくとよい。freee会計の機能・料金を見る(PR)で、電子取引保存や請求書管理の対応範囲を確認できる。最終的にどれを選ぶかは、自社の取引量と運用体制に合わせて判断したい。

まとめ:受領側の「現在地」を確認し、次の一歩へ

本記事では、法人の経理・事務職が「受け取った請求書が適格か」「電子取引データの保存が法令通りか」という受領・保存の抜けを、ChatGPTで点検する手順を整理した。要点は3つだ。

- 受領側の義務は「電子取引データの電子保存(真実性・可視性)」と「控除のための適格請求書+帳簿の保存」の2本立て。

- ChatGPTは記載6要件のチェックや自社ルールの論点出しに使えるが、登録番号の有効性は国税庁公表サイトで、最終判断は税理士で確認する。

- 2026年で最も見落としやすいのは経過措置の割合切替。現在80%、2026年10月1日から70%。1億円上限の新設も合わせて押さえる。

次の一歩として、まずは今月の受領請求書1束で点検リストを回し、確認フローの属人化と法改正の更新漏れがないかを見直してみてほしい。

保存データの整理・ファイル命名といった「自社の帳簿側」の手順は電帳法対応のデータ整理術(中小製造業向け)に、特例・節税で「得する」話はインボイス特例と電帳法(個人事業主向け)にまとめている。経費精算の確認業務をChatGPTで効率化する横展開は経費精算・立替のChatGPT活用(経理・事務職向け)が参考になる。紙の領収書・請求書をデジタル化する前工程は紙のデジタル化を支援する会計レシート仕分けエージェントで扱っている。

制度の切替前に社内で稟議や勉強会を進めるなら、体系立てて学べる講座を押さえておくのも一手だ。Udemyで経理・AI講座を探す(PR)で、インボイス・電帳法・AI活用のテーマから自社に合うものを選べる。

繰り返しになるが、本記事は一般的な情報提供であり、個別の税務相談の代替ではない。適用の可否や最終的な判断は、必ず国税庁の公表情報および顧問税理士にご確認いただきたい。

コメントを残す